Sürdürülebilirlik Yolculuğu

Amaç, Değer Yaratma ve Paydaş Katılımı

Paydaşların penceresinden bakıldığında bir şirketin; kendisi, bulunduğu toplum ve çevre adına değer yaratma sürecinin bütünsel bir anlatımı ve kaydedilen ilerlemenin aktarılması, o şirkete dair güçlü özellikler olarak değerlendiriliyor. Yatırımcılar için bu unsurlar yönetim kalitesinin bir temsili. Müşteriler için, bilinçli tercih yapılmasını ve markaya bağlılığı artıran, hükümetler için ise küresel faaliyetler potansiyel ortakları öne çıkaran unsurlar. Bu faaliyetler, toplum için ise şirketlerin sosyal kabul görmesini, ve işletmesini çalıştırmasını sağlar.

Küresel Sürdürülebilirlik Liderleri, sürdürülebilirliği değer yaratma modellerinin merkezinde tutarak, strateji ve yönetim süreçlerini sadece finansal sonuçlarla kısıtlamıyor. Bu lider şirketler, işletmelerinin gelecekteki devamlılığı için kritik önem taşıyan çevresel, sosyal ve yönetişim ile ilgili etkenleri de söz konusu süreçlerine dâhil ederek, değişime öncülük ediyor.

Bir şirketin başarısı, dış dünyayla etkileşimine bağlıdır. Fakat bu bağlamda dış dünya, tüketici ve yatırımcıdan çok daha fazlasını ifade eder. Bu iki grubun yanı sıra çalışanlar, düzenleyiciler, sivil toplum kuruluşları, çevre ve teknoloji de başarı için etkileşim gerektiren dış dünyayı oluşturur. İyi yönetişim; risk ve ödül, uzun ve kısa vade, paydaş hedefleri, teşvik ve denetleme yönetimi dengelerini sağlamak adına tüm paydaş gruplarını kapsar.

Paydaş katılımı, şirketlerin yarattıkları çevresel ve sosyal etkileri anlamasını ve sürdürülebilirlik ile ilgili riskleri ve fırsatları değerlendirmesini destekleyen kritik bir süreçtir. Bu sürecin etkili olması için paydaşlar ve şirketler arasında açık iletişim olması ve güvene dayalı ilişkiler yaratmak adına şirketlerin sorunları anlamaya özen göstermesi gerekir. Lider şirketler, paydaşlarına yönelik uzun vadeli ve kapsamlı bir bakış açısına sahiptir. Bu bakış açısı, lider şirketlerin dış paydaşlara da hitap etmesini ve kurumsal vizyonlarının topluma faydasını açıkça anlatarak etkileşim yaratmalarını da sağlar.

Öneriler

- 1Şirketin varoluş amacını açıkça ifade edin ve sürdürülebilirlik stratejisini tanımlayın.

- 2Bütünsel ve sürdürülebilir bir değer yaratma modeli tasarlayın.

- 3Mİç ve dış paydaşlar için sonuçları ölçüp açıklayın.

- 4Entegre düşünce ve/veya raporlamayı benimseyin.

- 5Paydaş katılımını desteklemek için yönetişim yapıları tanımlayın.

Bulgular

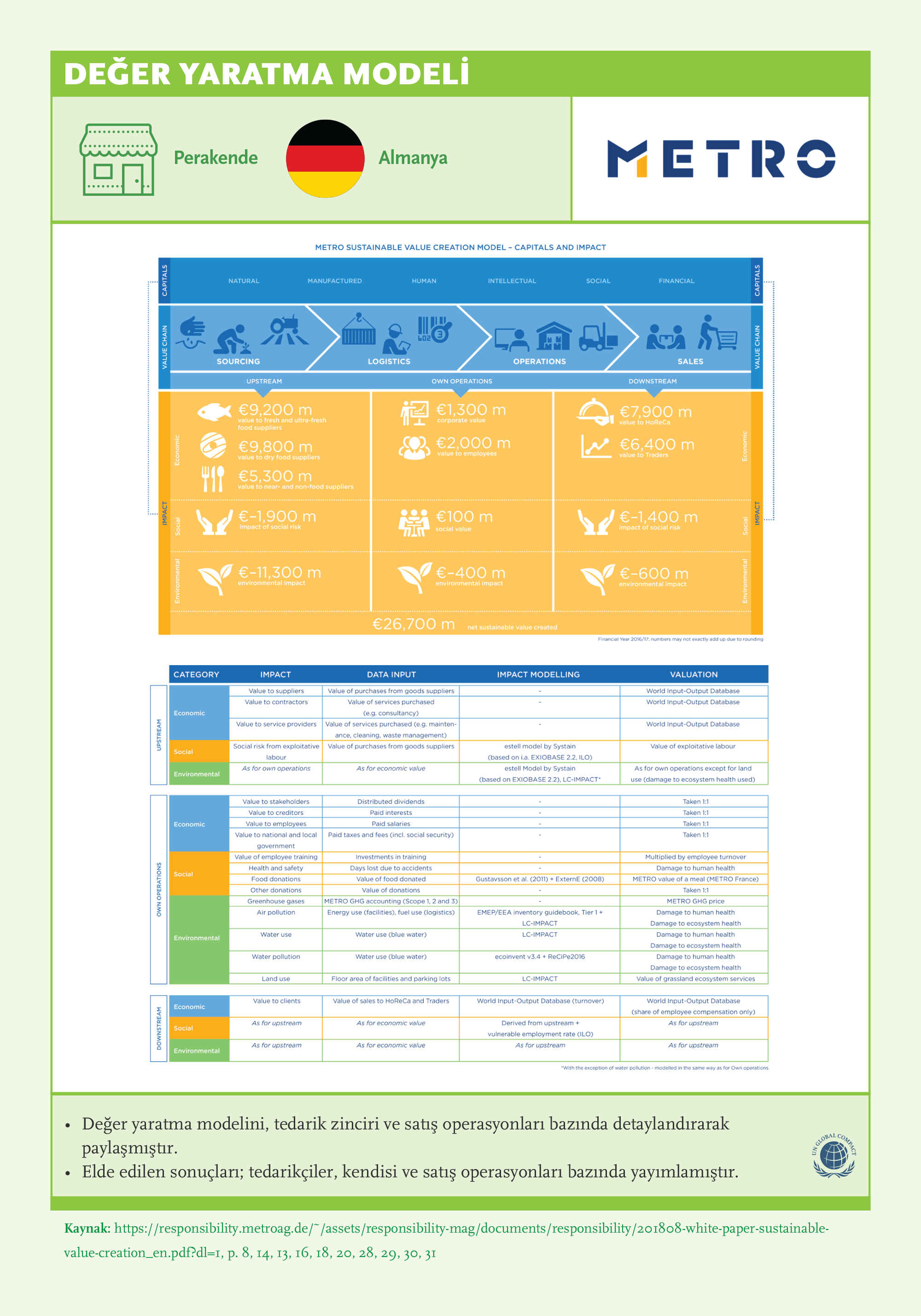

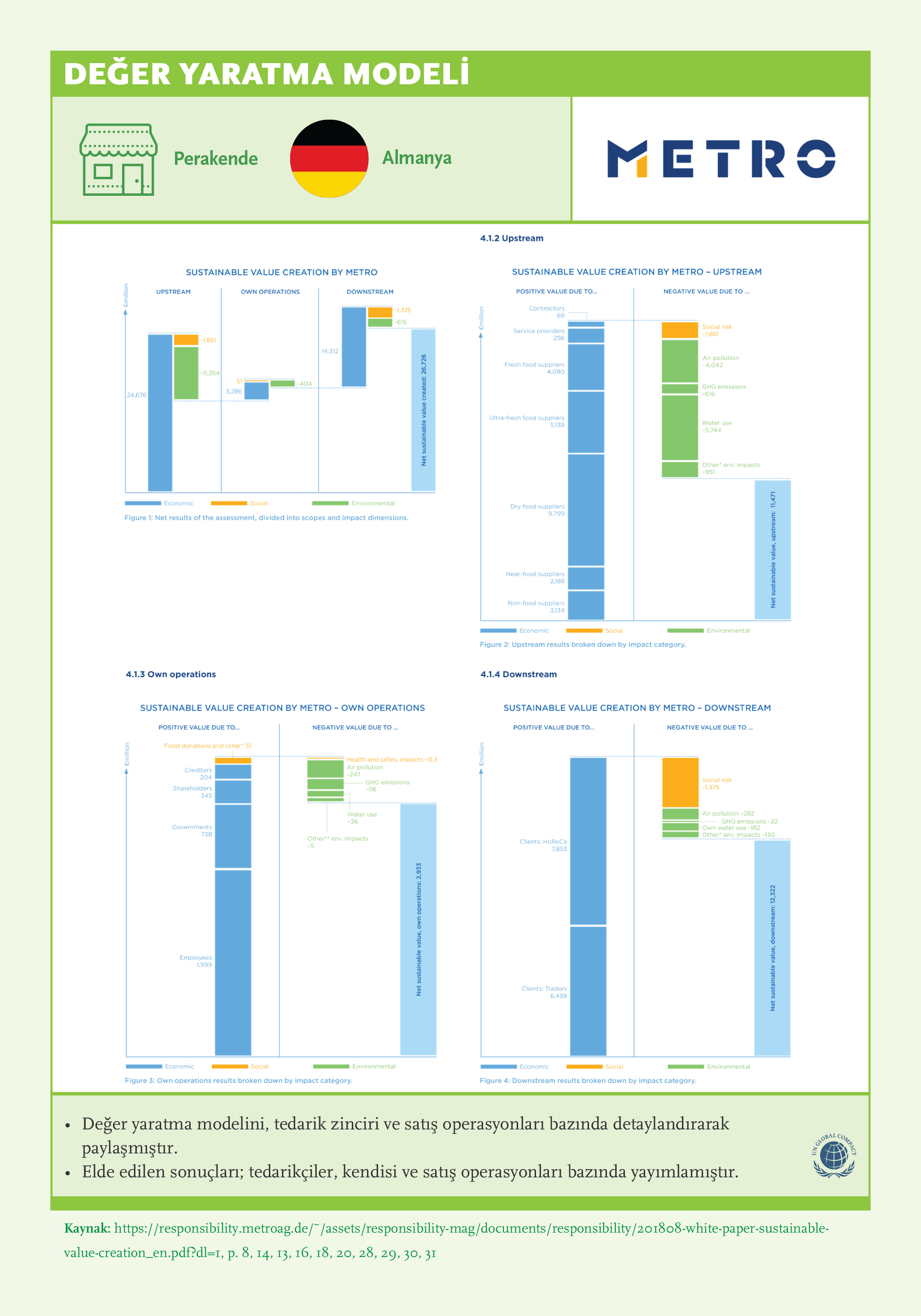

Değer Yaratma Modeli

Maddi olmayan bu alanları etkileme potansiyeli olan sürdürülebilirlik konuları, şirketlerin değeri için önemli bir risk unsuru oluşturabilir. Söz konusu etkileme potansiyelini göz önünde bulundurarak; şirketlerin, karmaşık olan çevresel, sosyal ve yönetişim meselelerinden ortaya çıkan riskler arasında bağlantılar kurmasını ve bu riskleri yönetebilmesini sağlar. Bazı şirketler bir adım daha ileri gidip, sürdürülebilirliği değerlerinin tam merkezine koyarak “İyilik yapmak işinizi iyileştirir.” düşüncesini kanıtlamak adına liderlik rolü üstlenmektedir. Bu öncü şirketler, sürdürülebilirlik konularının dünya çapında büyük bir topluluğu etkilediğini gözlemleyip, bu konulara yönelik aksiyon almanın küresel bir ihtiyaçtan kaynaklandığının farkındalar.

- Tüketim Ürünleri sektöründeki tüm şirketler değer yaratma modelinde çevresel, sosyal ve yönetişim alt kategorilerini paylaşıyor. Bu oran en düşük Türkiye ve Hindistan şirketlerinde (%50 ve %62).

- Küresel Sürdürülebilirlik Liderleri’nin %83’ü iş modellerini paylaşıyor ve şirketlerinin değer yaratma sürecini görselleştiriyor.

- Güney Afrika şirketlerinin tamamının değer yaratma sürecini paylaşmasından, Entegre Raporlama’nın bu alandaki olumlu etkisi anlaşılıyor.

- Tüketim Ürünleri sektöründeki tüm şirketler, çevresel, sosyal ve yönetişim alt kategorilerinde detaylandırılmış iş modellerini paylaşıyor. Diğer ülkelere kıyasla, Türkiye (%50) ve Hindistan’da (%62) bu oran daha düşük düzeyde.

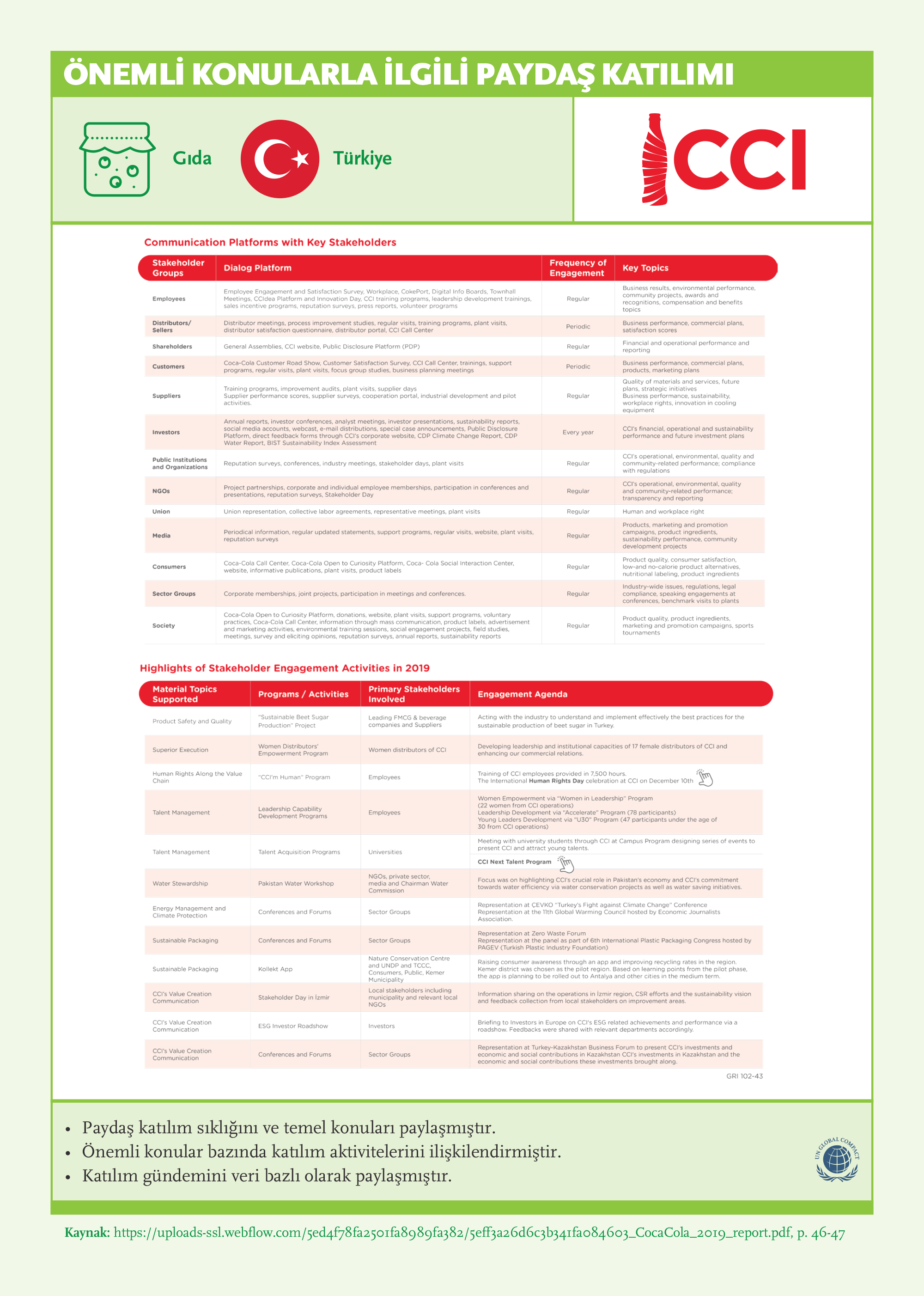

Paydaş Katılımı

Doğru tutum, paydaşların güvenini kazanmak ve sürdürmek için gereken en önemli unsurdur. Bu tutum için en temel kıstas ise karşılıklılık ilkesidir. Bu ilkenin daha basit hali eski düşünürlerin de önem verdiği bir altın kural: “Sana nasıl davranılmasını istiyorsan, başkalarına da öyle davran.”

- Örneklemimizdeki şirketlerin %94’ü paydaş haritası yayımlıyor. Şirketlerin %84’ü ise her paydaş grubuna yönelik hedeflerini paylaşıyor.

- Kamu/basın (%47) ve çevreye (%38) paydaşları arasında yer veren şirketlerin oranı çok daha düşük.

- Tüketim Ürünleri, İlaç, Telekomünikasyon ve Enerji Hizmetleri sektörlerindeki şirketlerin tümü paydaş haritalarını ve neredeyse tamamı paydaşlarına yönelik hedeflerini paylaşmakta.

İyi Uygulama Örnekleri

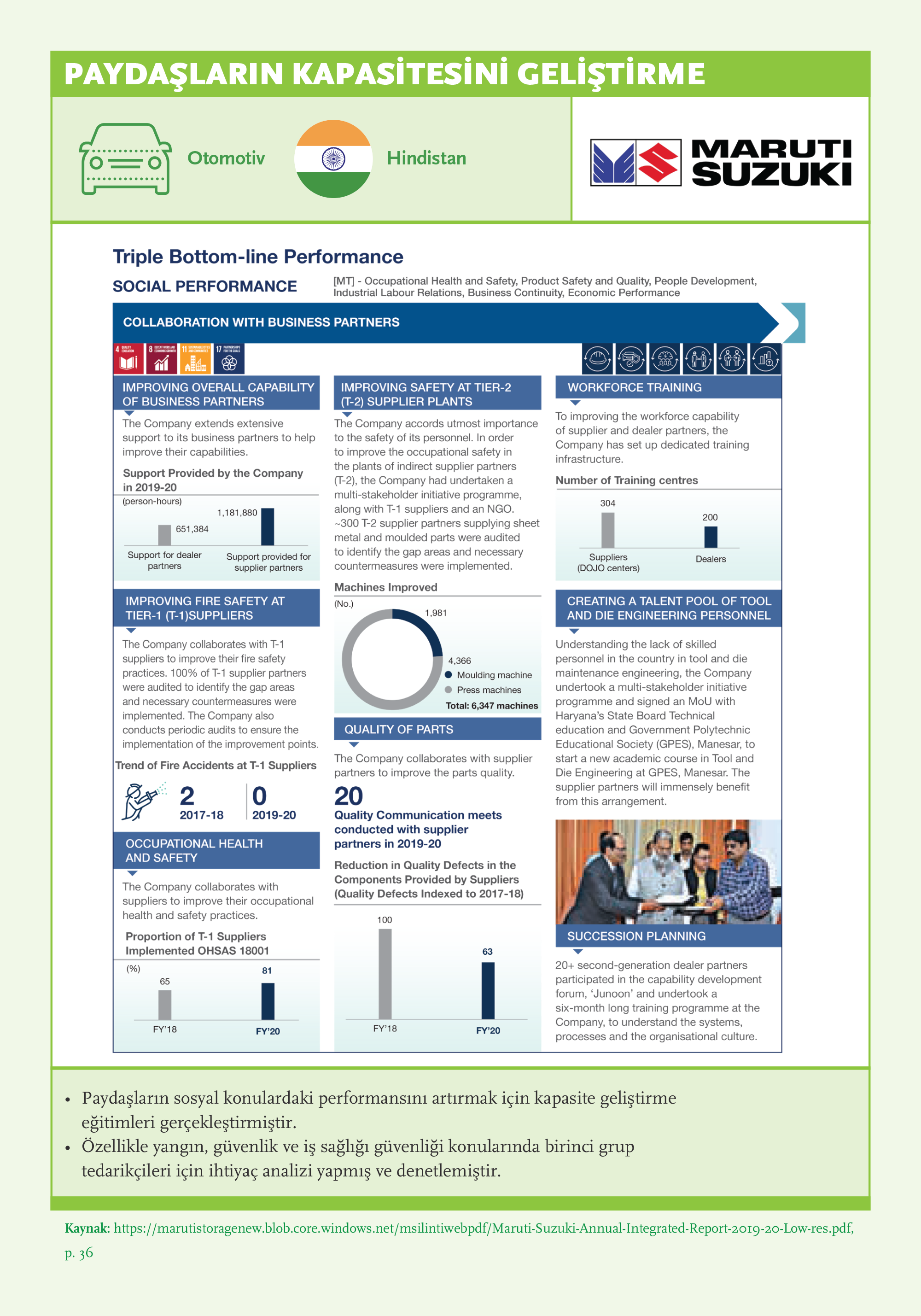

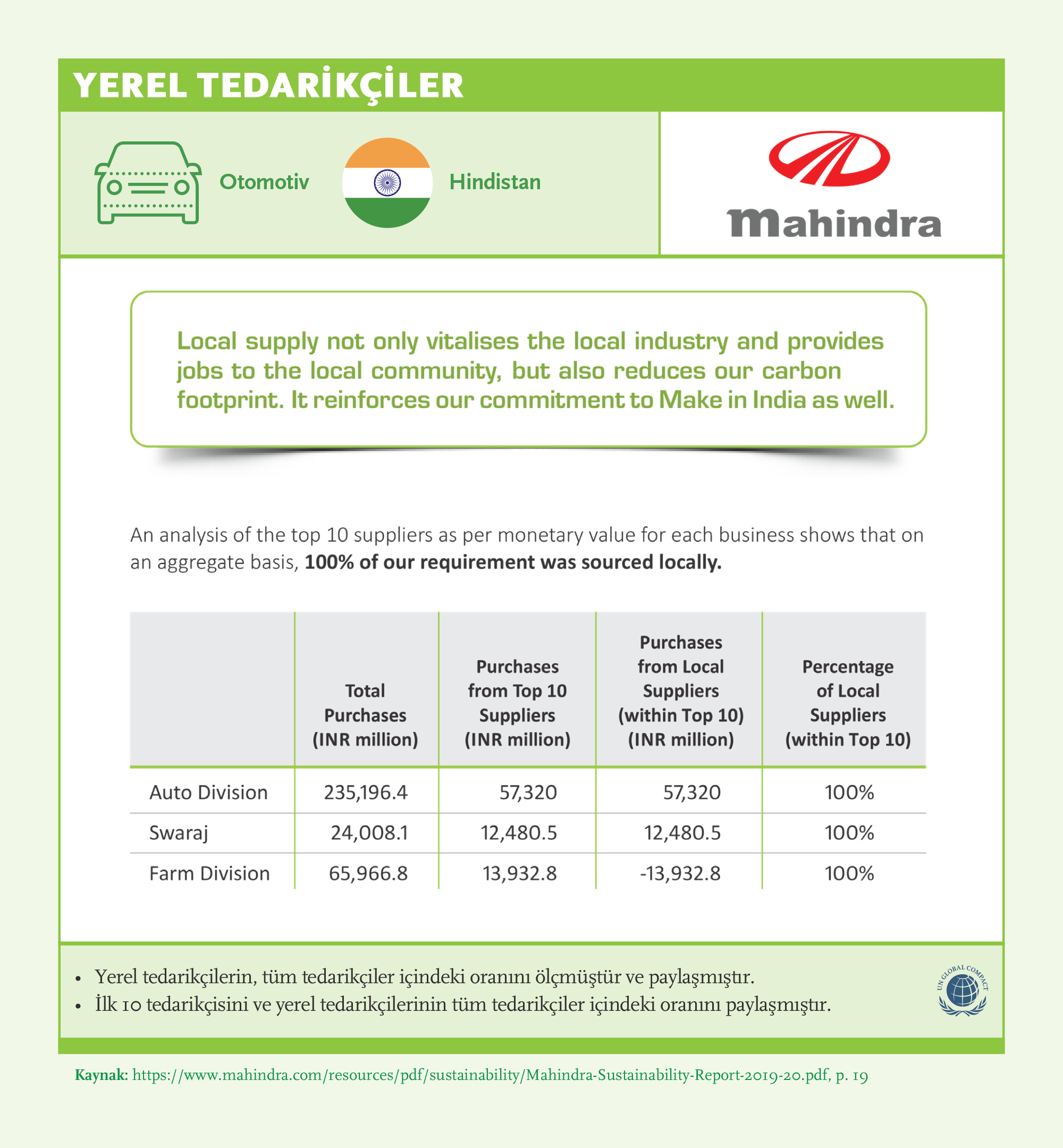

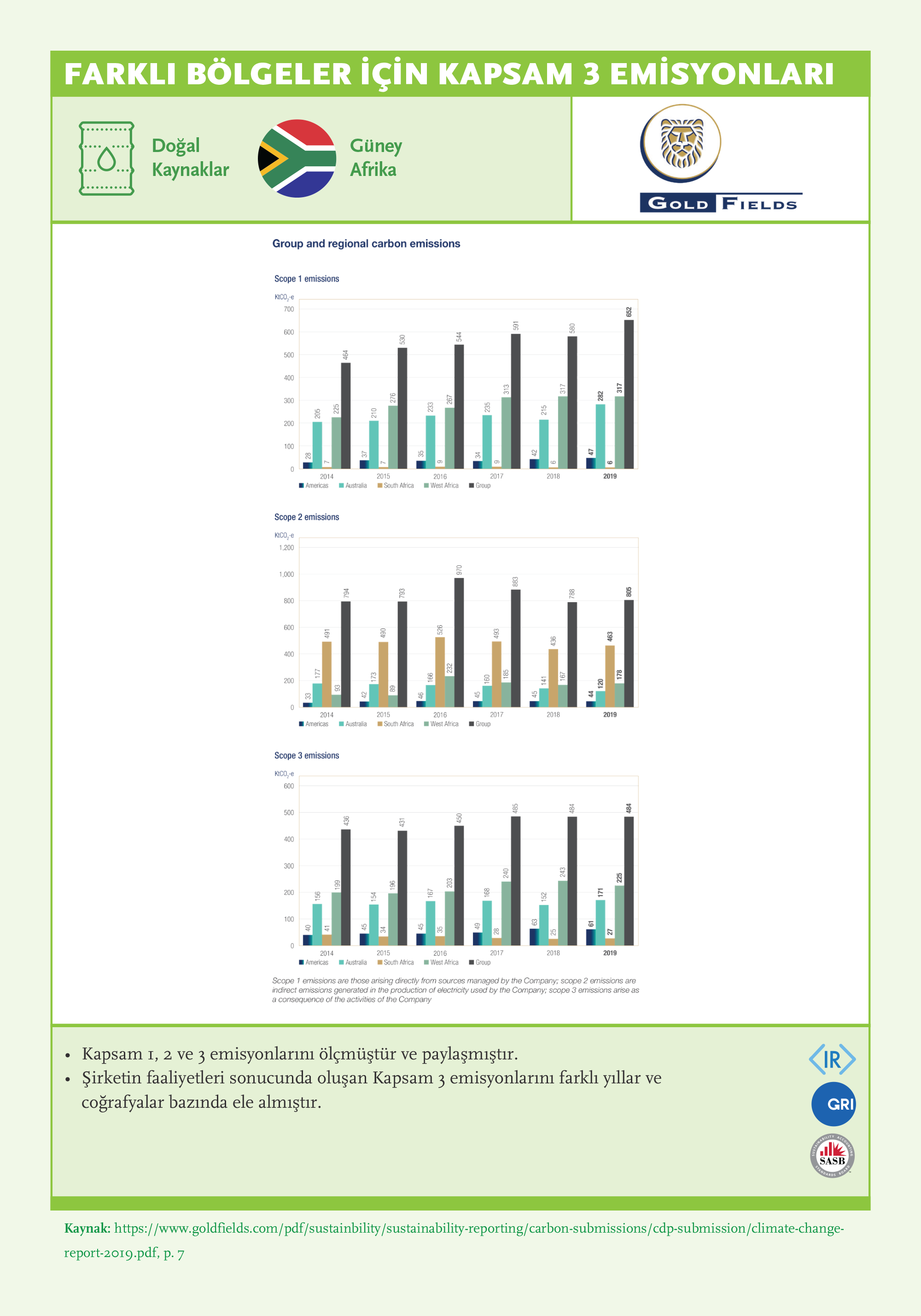

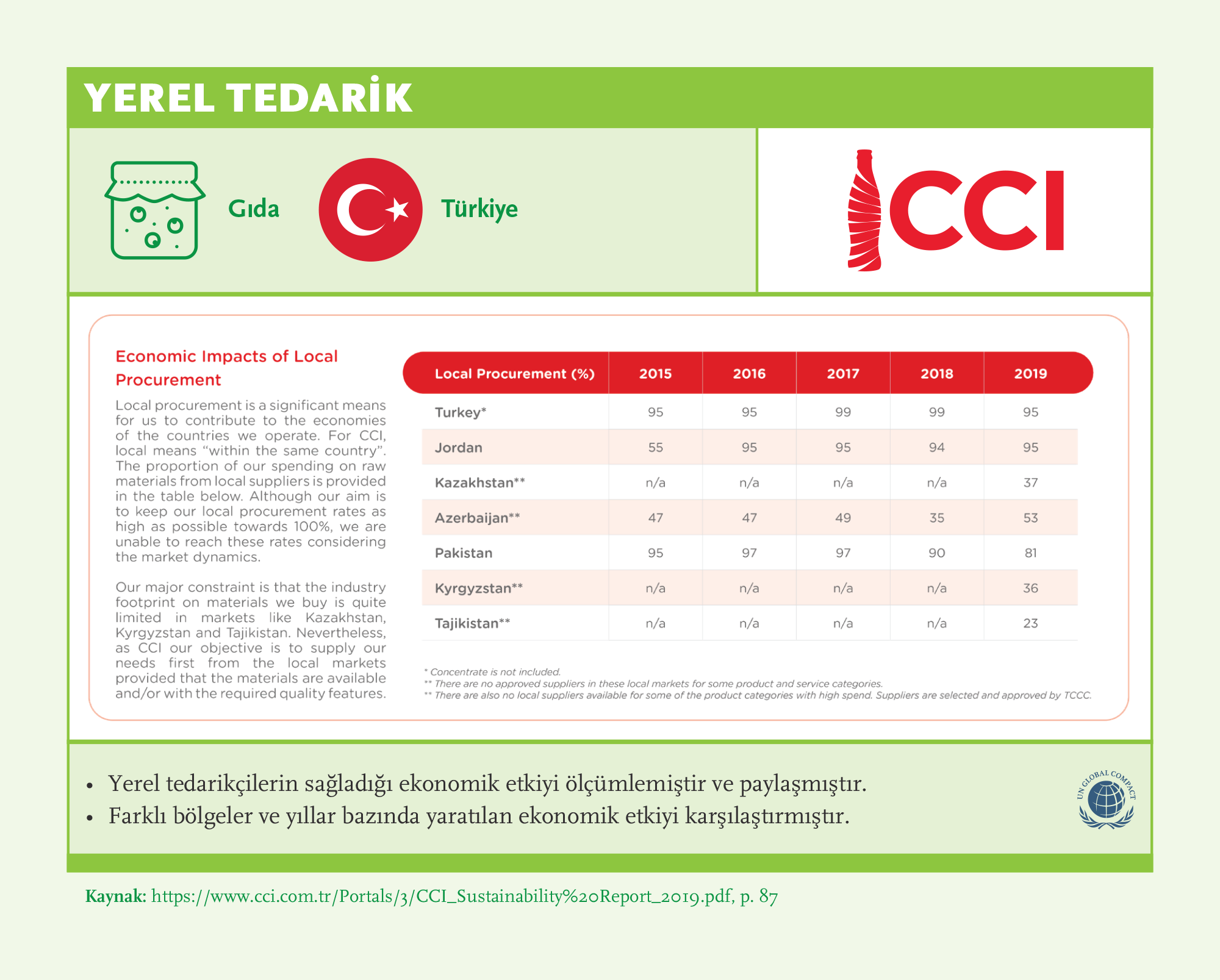

Tedarik Zincirinde Sürdürülebilirlik

Tedarik zincirleri, bir kurumun girdileri ve çıktıları arasındaki bağlantıyı sağlayan kritik unsurlar. Birçok şirketin sürdürülebilirlik ile ilgili en önemli risk ve fırsatları tedarik zincirinde bulunuyor. Fakat buna rağmen, birçok şirketin sürdürülebilirlik çalışmaları, kendi ticari faaliyetlerinin sürdürülebilirliğini ölçmekten öteye gitmemekte. Bu bakış açısı ile şirketlerin sağladığı ilerlemenin tedarikçi ve müşterilere yayılımı sınırlı kalmakta.

Sürdürülebilirlik konusunda lider şirketler, değer zincirlerinin sorumluluğunu üstleniyor ve daha geniş çaplı sürdürülebilirlik girişimlerinde bulunmak için tedarikçileriyle birlikte çalışıyor. Şirketler bu süreçte temel sürdürülebilirlik konularında tedarikçilerini teşvik etmek, denetlemek, onlarla çalışmak ve onlara öğrenme ve karşılaştırmalı değerlendirme olanağı sağlamak için satın alma güçlerinden yararlanabilir.

Öneriler

- 1Değer zincirinizin sorumluluğunu üstlenin.

- 2Tedarik zinciri politikasını belirleyin.

- 3Kapsamlı bir tedarik zinciri güvence süreci oluşturun.

- 4Kilit performans göstergeleri ve hedefler belirleyerek, hedeflere yönelik kaydedilen ilerlemeyi ölçün.

- 5Tedarik zincirini geliştirmeye yatırım yapın.

- 6Tedarik zincirinde sürdürülebilirlik denetimi için standartlar geliştirin.

Bulgular

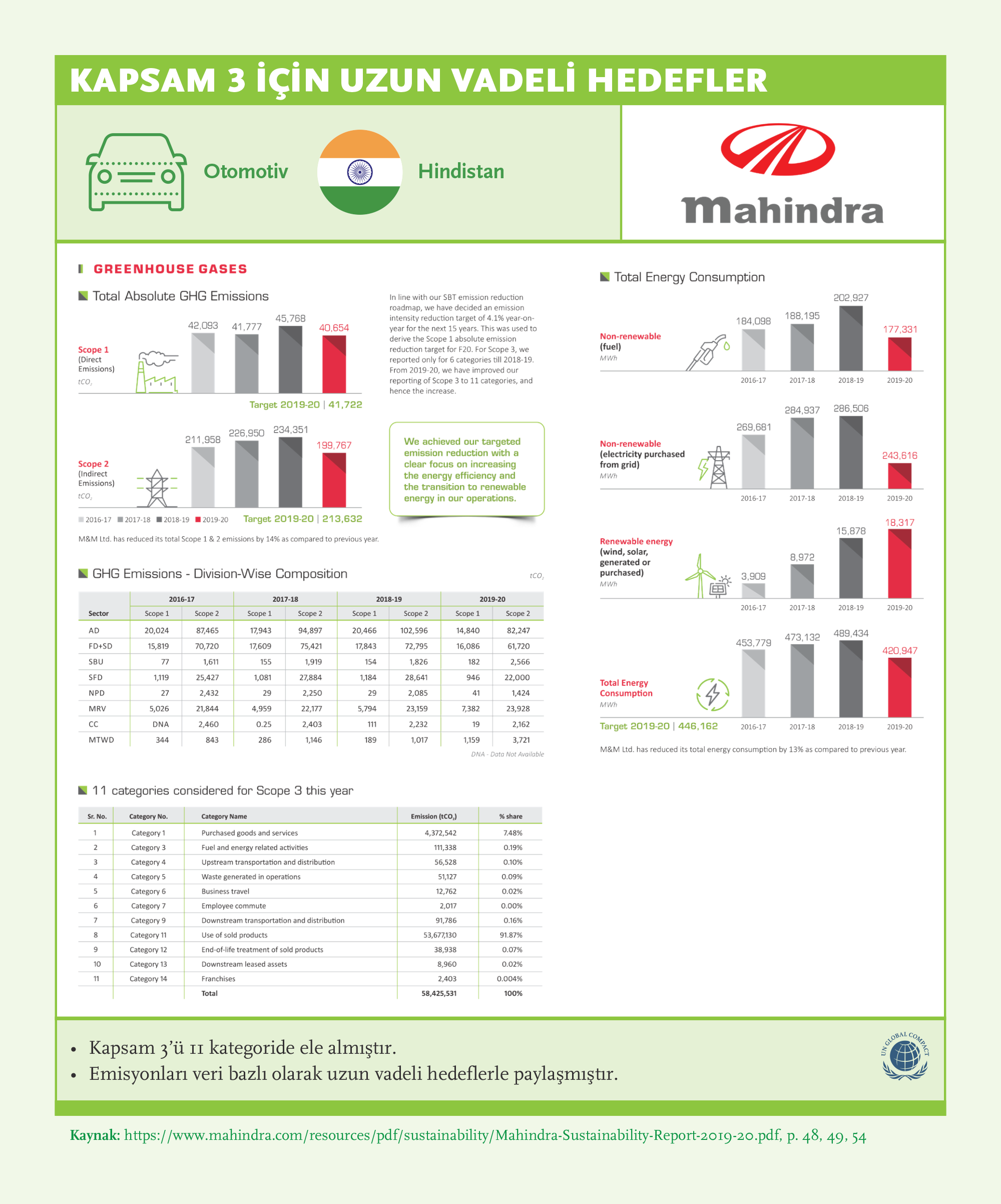

Şirketler, tedarik zincirini kritik paydaşlar olarak tanımlar: Şirketlerin çeşitli paydaşlara yaklaşımını incelediğimizde, özellikle yakın ilgi gören paydaş gruplarından biri tedarik zinciridir. Küresel Sürdürülebilirlik Liderleri’nin %90’ı tedarik zincirlerini paydaşları olarak tanımlamakta ve %79’u tedarik zincirleri için hedeflerini açıklamaktalar. Tedarik zincirini kritik bir paydaş olarak belirten şirketlerin oranı bir önceki seneye göre artış gösterdi (paydaşların listelenmesinde %7, paydaş amacının belirtilmesinde %11 artış).

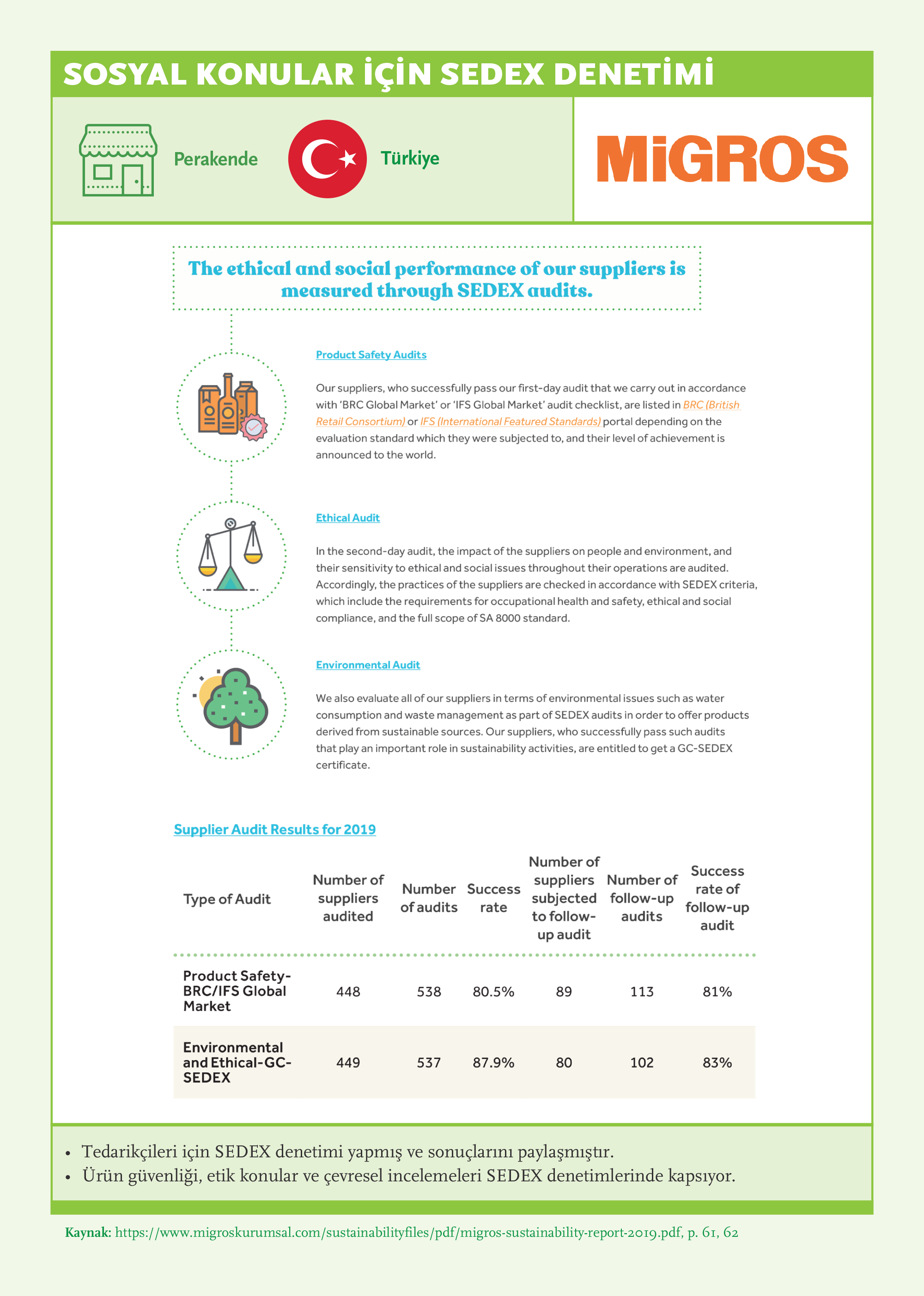

Tedarik Zinciri Denetimi

- Tedarik zinciri davranış kurallarının %94’ü Ç, S, Y konularını kapsıyor.

- Tüm Alman ve Güney Afrika şirketleri, tüm SASB raporlaması yapan şirketler ve tüm Otomotiv şirketleri tedarik zinciri davranış kurallarında Ç, S ve Y konularını kapsıyor.

- Tedarik zinciri güvence sürecinin %80’i çevre, %82’si sosyal, yine %82’si ise yönetişim ile ilgili konuları kapsamakta. Tüm Alman şirketler, tüm Tüketim Ürünleri ve Gıda şirketleri tedarik zinciri güvence süreçlerini paylaşıyor.

- Şirketlerin yarısından azı tedarik zinciri için çevresel, sosyal ve yönetişim ile ilgili sonuçları paylaşıyor (sırasıyla %40, %43 ve %37).

- Şirketlerin %96’sı tedarik zinciri denetim süreçlerini paylaşırken, %85’i tedarik zincirine uyum ve beyana dayalı denetim yaptığını, %84’ü iç denetim yaptırdığını, %62’si üçüncü şahıslarca denetlendiğini ve %63’ü sertifikasyona dayalı güvence sürecine sahip olduğunu paylaşıyor. KSL’ler tüm güvence süreçlerinin benimsenmesinde bu raporlama yılında gelişim göstermiştir.

- Şirketlerin %69’u tedarik zinciri için güvence, %58’i uyumluluk, %24’ü sertifika, %18’i de üçüncü şahıs onay süreçlerinin sonuçlarını açıklıyor.

- Şirketlerin %60'ı tedarik zincirleri için kapasite oluşturmaya yatırım yapıyor, %53'ü yüksek riskli tedarikçiler için düzeltici eylemlere yer veriyor ve %44’ü hak ihlali ve şikayetleri bildirmek için bir iletişim kanalına sahip olduklarını belirtiyor.

- Tedarik zincirine uyum ya da öz beyana dayalı denetim, Otomotiv, Tüketim Ürünleri, Gıda, Doğal Kaynaklar, İlaç, Perakende ve Enerji Hizmetleri sektörlerindeki şirketler tarafından benimseniyor (%80’den fazla).

- Sertifikasyon sürecine dayalı güvence süreci, Tüketim Ürünleri ve Gıda şirketleri tarafından tercih ediliyor.

- Üçüncü şahıslarca yapılan denetimler, genellikle Kimya sektöründeki şirketler tarafından tercih ediliyor.

- Makine & Ekipman ve Telekom şirketlerinin tedarik zinciri denetim sürecinde gelişim potansiyeli bulunuyor.

- İlaç şirketleri özellikle tedarik zincirine uyum ve öz beyan alanında önde geliyor.

Sürdürülebirlik Denetimi

- Neredeyse tüm şirketler sürdürülebilirlikle ilgili iç denetim yapıyor ve yönetim kuruluna raporluyor (%98’den fazlası). İç denetim en çok yönetişim alanında olurken, en az çevresel konularda gerçekleşiyor.

- Sürdürülebilirlik konularında bağımsız denetim gerçekleştirme oranı, iç denetim gerçekleştirme oranından daha düşük. Şirketlerin %83’ü sürdürülebilirlik konularında bağımsız denetim gerçekleştirirken, bu denetim en çok çevresel konularda oluyor (%75).

- Şirketlerin sadece %60’ı tedarik zinciri için bağımsız denetim gerçekleştiriyor. 2020 Sürdürülebilirlik Yönetişim Karnesi’ne göre bu alanda %13 iyileşme görüldü.

- Tedarik zinciri için üçüncü taraflarca yapılan denetim sonuçlarının paylaşılmasında oran oldukça düşük (%18). Bu alanda önemli gelişim fırsatı bulunuyor.

İyi Uygulama Örnekleri

Sürekli Öğrenme ve Gelişim

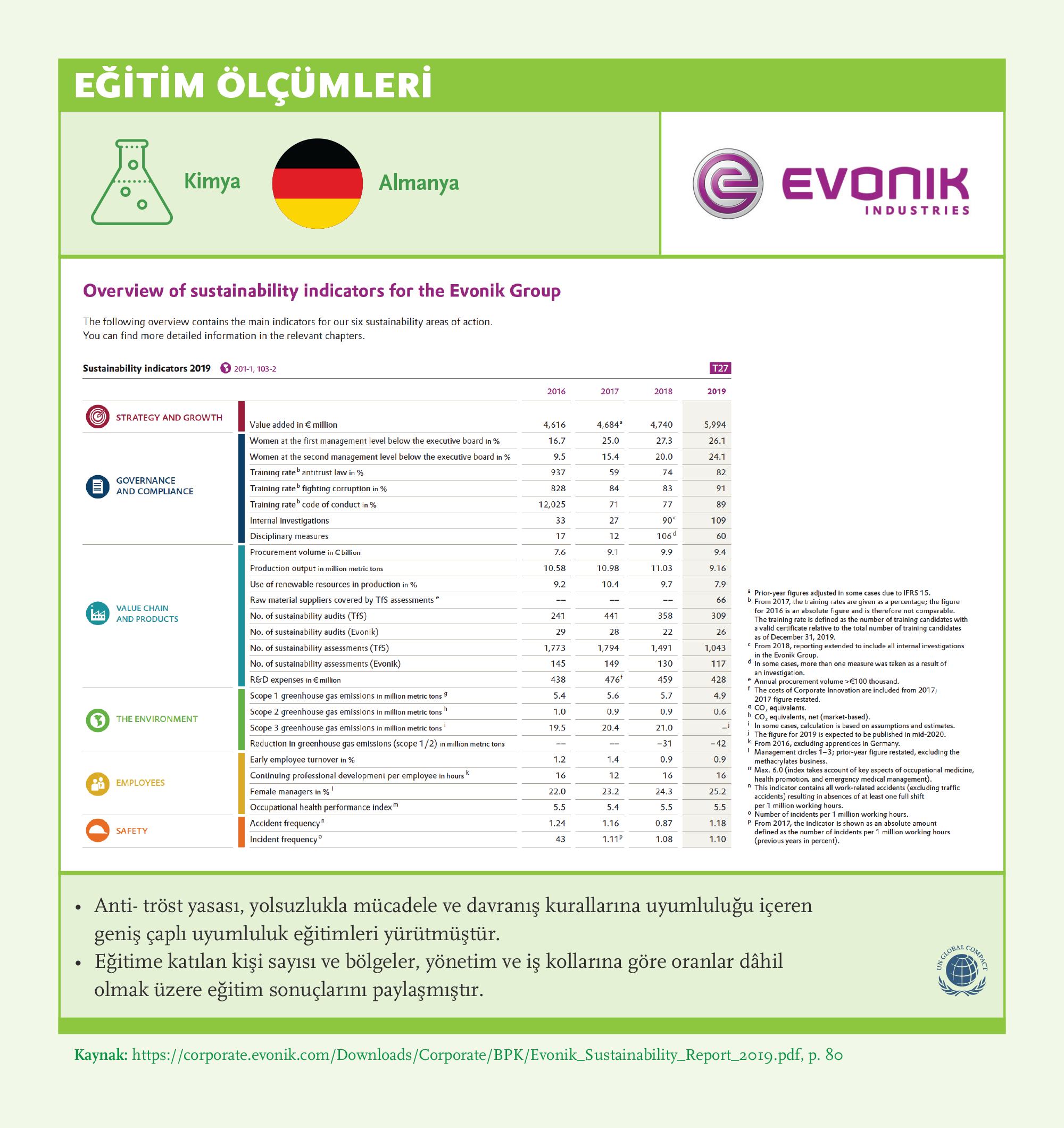

Sürdürülebilirliğin kurum kültürüne entegre olması, sürekli bir öğrenme ortamı gerektirir. Süreç ve sonuçlardan çıkarılan dersler, karar verme süreçlerini iyileştirmek, yetkinlik açıklarını kapatmak ve gerekli zihniyet değişikliklerini gerçekleştirmek için kullanılmalıdır. Söz konusu zihniyet değişiklikleri, eğitimler ve sürdürülebilirlik uygulamaları yoluyla şirket kültürüne entegre edilmelidir. Döngü boyunca öğrenme kültürünün sürekliliğini değerlendirmek için sürdürülebilirlik çalışmalarının performansında herhangi bir öğrenme ve iyileşme belirtisi olup olmadığına bakılabilir.

Yetkinlikler ve farkındalık ile ilgili açıkları kapatmak için yürütülen eğitim programları, çevresel, sosyal ve yönetişim ile ilgili konuları da (uyumluluk, bilinçsiz önyargı vb.) içermelidir. Organizasyon süreçleri hakkındaki gelişmeler; organizasyon gelişimi (çıkarılan derslerin oryantasyon, eğitim, terfi, ücret ve prim süreçlerine dâhil edilmesi), teşvik mekanizmalarında değişiklikler, iyileştirmeye ayrılan raporlama kaynakları, paydaş katılımının iyileştirilmesi ve şirket kaynaklarının yetersiz kalacağı alanlarda birlikte hareket etmeyi teşvik etmek gibi birçok süreci içerebilir.

Öneriler

- 1Öğrenme sürekli bir yolculuktur, öğrenme zihniyeti gerektirir.

- 2İş gücünüzü sürdürülebilirlik konularında eğitin.

- 3Raporlama yaparken tüm coğrafya ve çalışan gruplarını kapsayın.

- 4Ekosistemde kapasite oluşturmaya odaklanın.

- 5Eksikleri gidermek için uygulanan düzeltici eylemleri paylaşarak sürekli gelişim için bir öğrenme döngüsü kurun.

- 6Yayılım için yönetim kurulu düzeyinde liderlik ve gözetim sağlayın.

- 7Çıkarılan dersleri, organizasyon süreçlerine ve şirket kültürüne dâhil edin.

Bulgular

Fark Analizi ve Gelişim için Kaynak Ayrılması

Sürdürülebilirlik hedeflerine ulaşmak için şirketlerin iş gücünü harekete geçirmesi ve sürekli öğrenmeye dayanan düşünce tarzını şirketin tüm süreçlerine yansıtması gerekir. Başarılı bir yayılım programını, çalışanlar ve tedarik zinciri üyeleri için etkili bir iletişim ve öğrenme çerçevesi oluşturmayı ve kurumun sürdürülebilirlik standartlarına uymayanlar için yönerge ve çözümleri açıkça belirlemelidir. Kurum, işe alım ve ücretlendirme politikaları ile tedarikçi belirleme süreçlerine sürdürülebilirlik konularını uygun teşvik sistemleriyle birlikte dâhil etmeli ve yönetim bilgi sistemlerinin sürdürülebilirlik için öncelikli noktalarda yeterli, uygun ve doğrulanabilir veriler sağladığından emin olmalıdır.

Sürdürülebilirlik konusunda farkındalık ve sorumluluk, organizasyonun herhangi bir bölümüne devredilemez. Temeller tepede sağlam bir biçimde atılmalı ve buradan şirketin tüm yönlerine ve organizasyonun tüm düzeylerine aşılanmalıdır. Bu bütünsellik sağlandığında sürdürülebilirlik şirketin iş yapma prensipleri ve uygulamalarında vazgeçilmez bir unsur hâline gelir. Sürdürülebilirlik; iç denetim sistemleri, dış incelemeler ve paydaş katılım süreçlerinde yer almalıdır. Uyumluluk gereksinimleri, işaretlenip geçilecek maddeler olarak değil, devamlı öğrenme olanakları olarak değerlendirilmelidir.

- Şirketlerin %87’si edinilen deneyimlere göre harekete geçiyor, %91’i gelişmeye ayırdığı kaynak miktarını paylaşıyor, fakat yalnızca %47’si sürdürülebilirlik konusundaki fark analizi yaptığını paylaşıyor. Fark analizi yapma oranı, yönetişim konularında %11 ve çevre konularında %7 olmak üzere oldukça düşük seviyede, en yüksek oran ise %43 ile sosyal konularda.

- Söz konusu farklar, çoğunlukla çalışanlar bazında inceleniyor. Şirketlerin yalnızca %10’undan azı bu fark incelemesini coğrafyalar, tedarik zinciri ve toplumlar bazında paylaşıyor.

- Coğrafyalarla ilgili sonuç paylaşımı çok düşük seviyede seyrediyor. Şirketlerin %25’inden azı ayrılan eylem ve kaynakları, yalnızca %3’ü eylem açığı incelemesini paylaşıyor.

- Fark analizi en çok İngiltere’deki şirketler ve Otomotiv sektöründe, en az Amerikan şirketlerinde ve Kimya sektöründe yapılıyor.

- <IR> ve UNGC imzacısı şirketlerinin yarısından fazlası fark analizi yapıyor. Küresel inisiyatifleri benimseyen şirketler fark analizi yapmak konusunda diğerlerinden daha öndeler.

Eğitimler

Sürdürülebilirlik yönetiminin karmaşık yapısından dolayı, kurumlar sürdürülebilirlik planlarını devamlı bir öğrenme süreci ile hayata geçirmeliler. Bu süreç aynı zamanda sürdürülebilirliği kurum kültürüne entegre etmek için tüm paydaşları bünyesinde barındırmalıdır. İnsan hakları, ayrımcılığı ortadan kaldırmak, ürün ve çevre bilinci gibi hedeflere ancak tüm paydaşların ortak ekosistemde beraber hareket ettiği bir dünyada ulaşılabilir.

Örneğin, tedarikçilerinizle aynı sorumluluk standartlarını benimsemediğiniz sürece doğru tedarik yöntemine sahip olmanız yeterli olmaz. Bu nedenle şirketlerin, tedarik zincirini ve/veya müşterilerini de eğitim programlarına dâhil etmesi gerekebilir. İyileştirme girişimlerinin; tedarik zinciri, tüm organizasyon seviyeleri, coğrafyalar ve hatta toplumlar dâhil olmak üzere tüm ilgili paydaşları kapsayıp kapsamadığını öğrenme kriterinde değerlendiriyoruz.

- Bulgulara göre şirketlerin %95’i sosyal, %78’i yönetişim (uyumluluk), yalnızca %52’si ise çevre ile ilgili sürdürülebilirlik eğitimi yürütüyor. Sosyal alandaki sürdürülebilirlik eğitimlerinin büyük çoğunluğu çalışanlara yönelik; eğitimlerin %88’i yetenek geliştirme ve çalışan refahı alanında, %82’si İş sağlığı ve güvenliği alanında yürütülüyor.

- Eğitim ölçütleri ve sonuçlarını raporlama konusunda gelişime açık noktalar bulunmakta. Bulgularımıza göre örneklemdeki şirketlerin %88’i sosyal, %57’si yönetişim, %40’ı ise çevre ile ilgili eğitimlerinin ölçüt ve sonuçlarını raporlamaktalar.

- Sosyal alandaki eğitim sonuçları çoğunlukla yönetim kademesi için(%84), devamında ise topluluklar (%47) ve çalışanlar (%32) için veriliyor.

- Tedarik zinciri ve faaliyette bulunduğu coğrafyadaki toplumlara yönelik eğitimlerin sonuçlarının paylaşımında, özellikle yönetişim eğitimlerinde gelişime açık önemli noktalar bulunmakta. Kurumlar ve içinde bulundukları ekosistem arasında güven inşa etmek için şirketler, şeffaflık ve bulundukları çevrelerde gösterdikleri faaliyetleri geliştirmeye yönelik sorumluluk üstlenmeliler.

- Tüm paydaşlar için Çevre ile ilgili sürdürülebilirlik eğitimlerinde sonuç paylaşımı sınırlı miktarda (%25’ten az) yapılıyor.

- Neredeyse tüm şirketler (%95) sosyal alanda sürdürülebilirlik eğitimi yürüttüklerini raporluyor. Eğitimlerde en yüksek oran %88 ile Çalışan refahı ve yetkinlik gelişimi alanında. İş sağlığı ve güvenliği eğitimi ise şirketlerin %82’si tarafından raporlanıyor. Öte yandan Çeşitlilik ve kapsayıcılık eğitiminde (%53) gelişim alanı bulunuyor.

- Küresel Sürdürülebilirlik Liderleri’nin yalnızca %52’si çevre ile ilgili sürdürülebilirlik eğitimi yürüttüklerini raporluyor. Eğitimlerde en yüksek oran, %29 ile Sorumlu kaynak kullanımı alanına ait. Öte yandan Doğal kaynak kullanımının yönetim ve verimliliği alanındaki eğitimlerin oranı %25’in altında. Şirketler; iş güçlerini, yöneticilerini ve tedarik zincirlerini İklim değişikliği, Enerji verimliliği, Atık ve paketleme ile Su bilinci alanlarında eğitimlere yatırım yapmalılar.

- Örneklemimizdeki şirketlerin %78’i Uyumluluk eğitimi yürüttüklerini raporluyor. Öte yandan şirketlerin yalnızca %32’si bu eğitimi tedarik zincirlerine vermekteler.

İyi Uygulama Örnekleri