Sorumlu Yönetim Kurulları

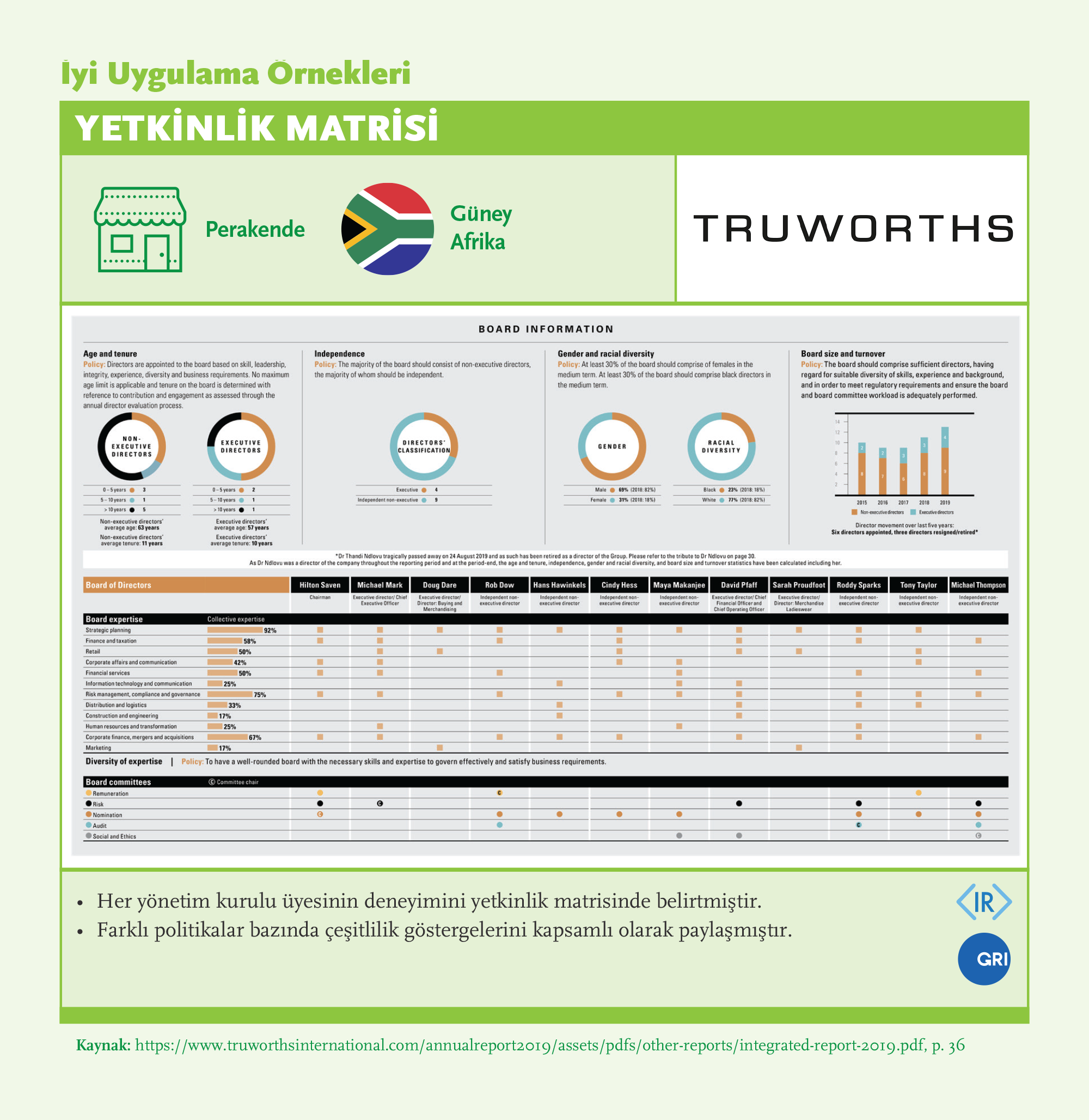

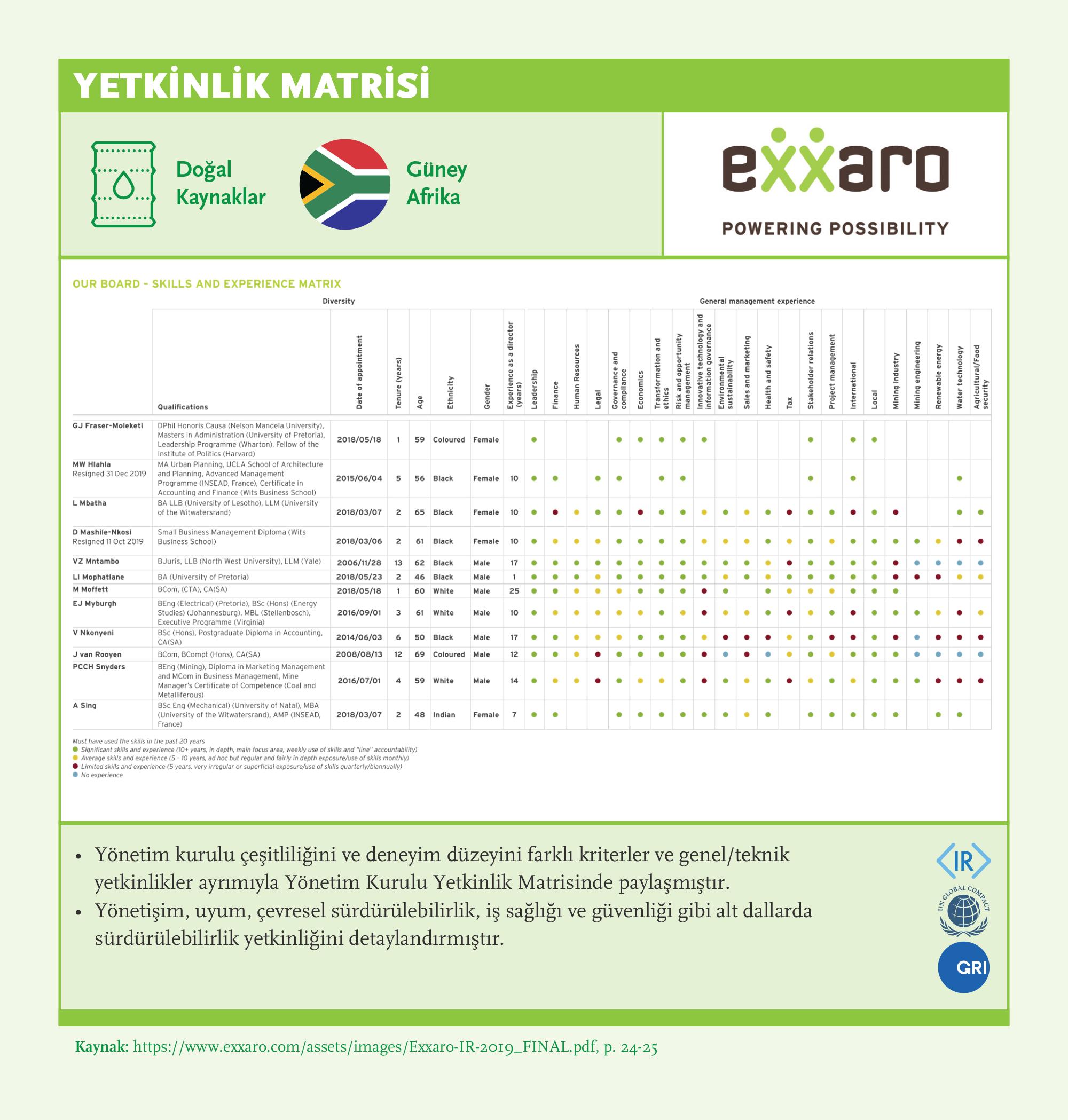

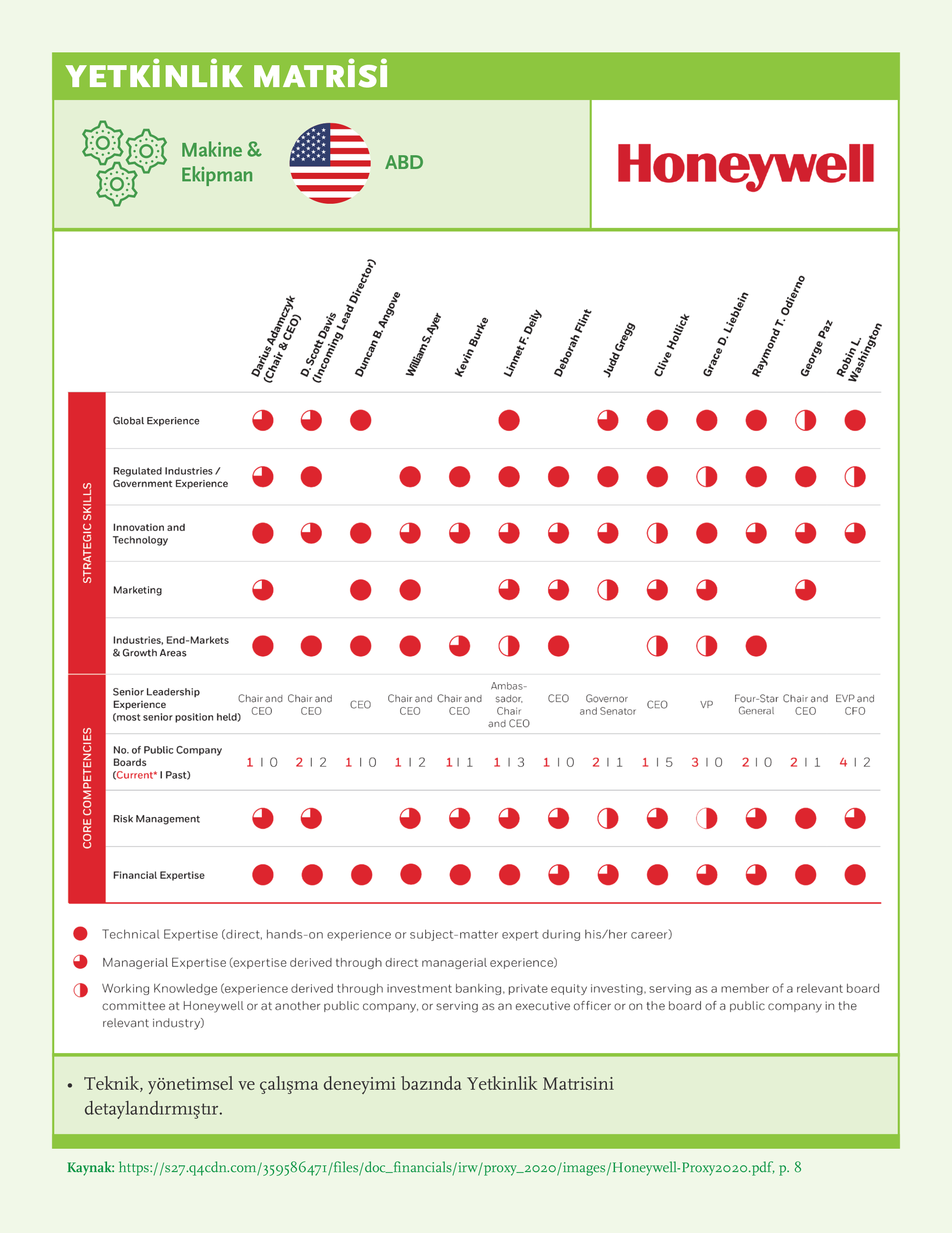

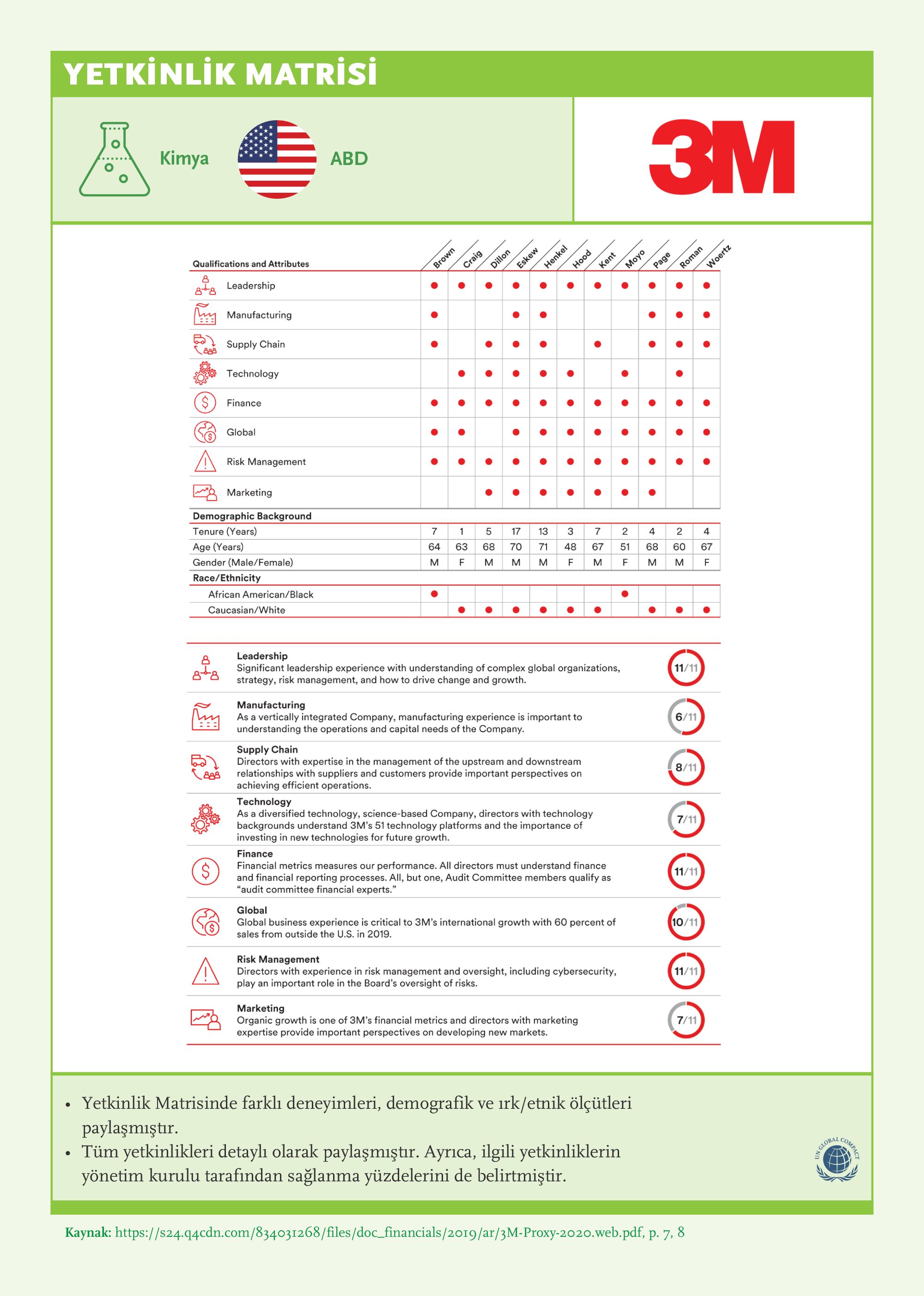

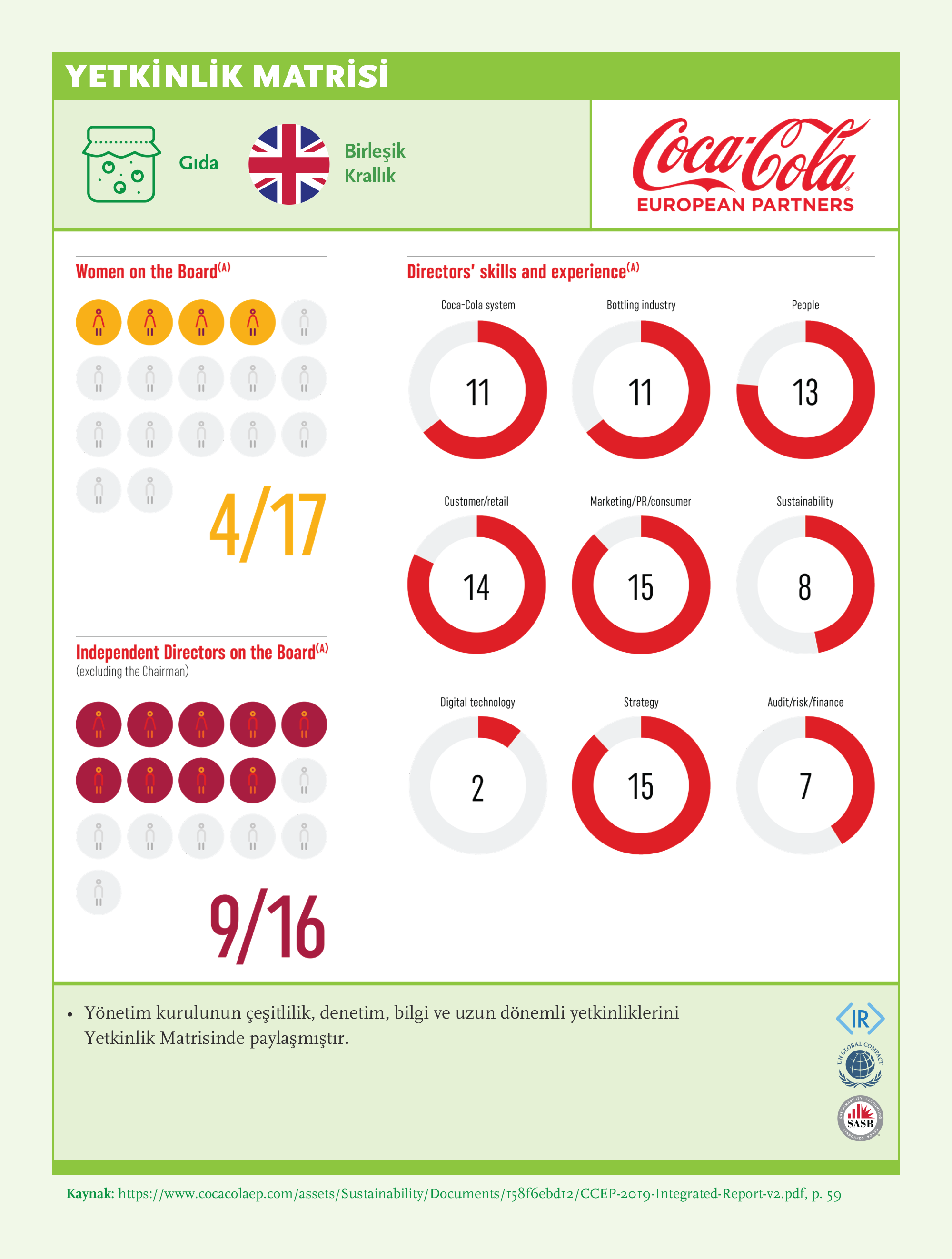

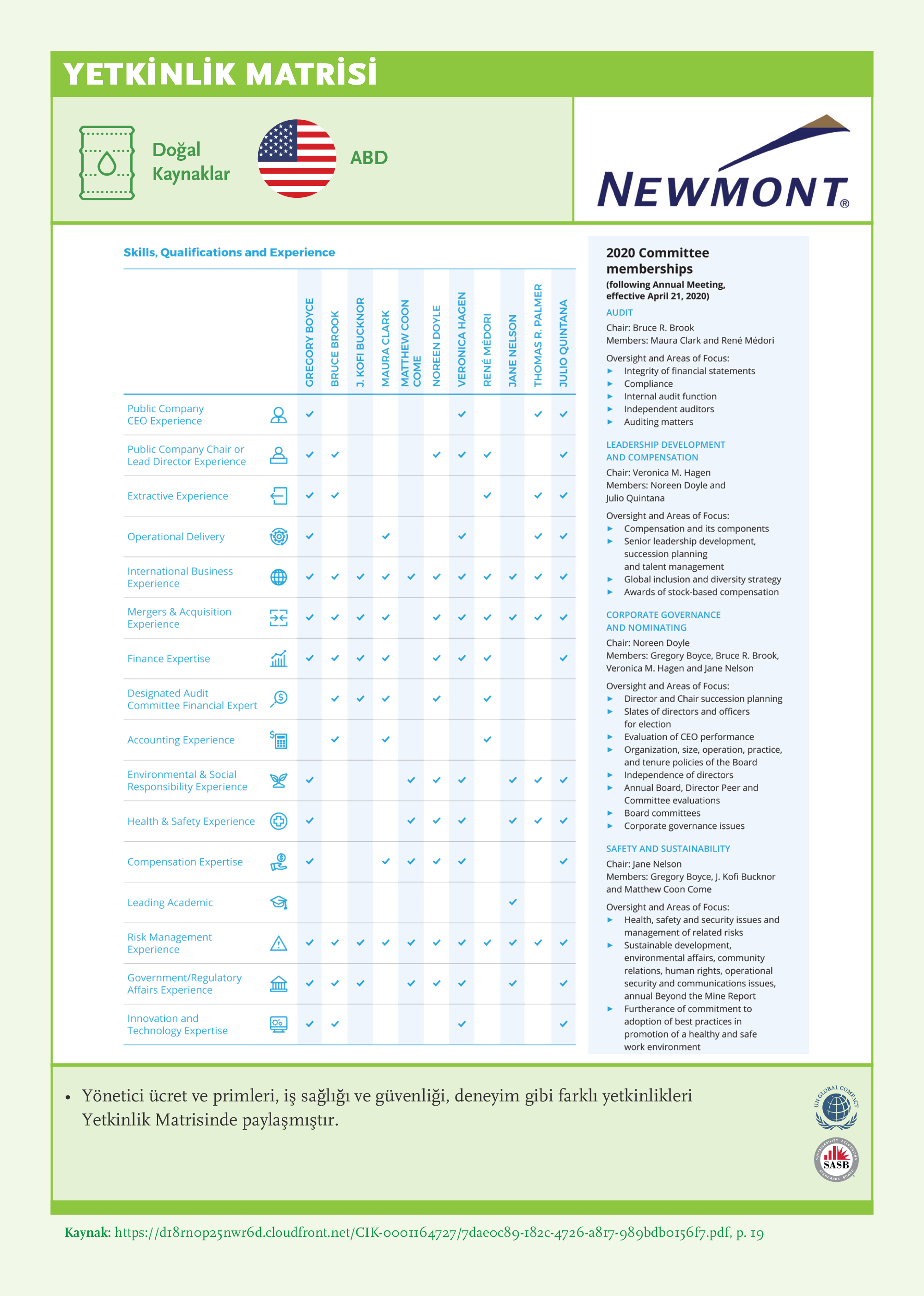

Yetkinlik Matrisi

(Yönetim Kurulu Yetkinlikleri ve Yapısı)

Yönetim kurulu üyelerinin, kurumun sürdürülebilirlik planlarına etkili bir yönlendirme ve gözetim sunabilmeleri için doğru yetkinliklere sahip olması gerekir. Yönetim kurulu, kilit paydaşların karar mekanizmalarını anlamak için yeterli uzmanlığa sahip olmalıdır. Yönetim kurulunun ayrıca zaman içinde değişen sürdürülebilirlik standartlarına, uygulamalarına, sürdürülebilirlik konularının çeşitli boyutlarına hâkim, fırsat ve risklerini yönlendirecek ve gözetim yapabilecek çeşitliliğe sahip olması gerekir.

Yetkinlik Matrisi, bir yönetim kurulunun mevcut ve gelecekteki hedeflerine ulaşıp sürdürülebilir değer üretebilmesi için gerekli yetkinlikler, bilgi birikimi, tecrübe ve yetkinliği tanımlar. Bir şirketin Yetkinlik Matrisini raporlaması iyi yönetişim uygulamasıdır. Böylece şirket, yönetim kurulunun sürdürülebilirlik için doğru yönlendirme ve gözetimi yapabilmesi için gerekli yetkinliklere sahip olup olmadığı hakkında derinlemesine değerlendirme yapma olanağı sağlar.

Öneriler

- 1İş gereksinimlerini yönetim kurulunun nitelikleriyle ilişkilendirin ve sürdürülebilirliği yönetim kurulu için bir öncelik haline getirin.

- 2Yönetim kurulu Yetkinlik Matrisi yayımlayın.

- 3Yönetim kurulu üyesi yetkinliği olarak sürdürülebilirliğe odaklanın.

- 4Sürdürülebilirlik yönetimi için çeşitliliği artırın.

- 5Verimli bir iletişim ortamını teşvik edin.

Bulgular

Araştırmamıza göre işlevsel yetkinliklerin değerlendirilmesi ve Yetkinlik Matrisi kullanımı, lider şirketlerde bile henüz yaygın olarak uygulanmamakta. Geçtiğimiz 3 yılın sonuçları karşılaştırıldığında, sürdürülebilirlik açısından yönetim kurullarının liderliği önemli ölçüde artmakla birlikte, Küresel Sürdürülebilirlik Liderleri için hâlâ gelişim fırsatları bulunuyor.

- Sürdürülebilirlik yetkinliğine sahip en az bir yönetim kurulu üyesine sahip şirketlerin oranı 2020 Sürdürülebilirlik Yönetişim Karnesi’ne göre %40’tan %72’ye yükseldi.

- Yetkinlik Matrisi paylaşımı %36’dan %54’e yükselirken Yetkinlik Matrisinde sürdürülebilirlik konularında üyelerin deneyimini değerlendirme oranı %8’den %34’e çıktı.

- Geçtiğimiz 3 yılın sonuçlarını karşılaştırdığımızda, Yetkinlik Matrisi paylaşım oranı önemli ölçüde artış gösterdi. 2019 Sürdürülebilirlik Yönetişim Karnesi raporunda şirketlerin sadece %21’i Yetkinlik Matrisi paylaşmış, 2021 Sürdürülebilirlik Yönetişim Karnesi’nde ise şirketlerin yarısından fazlası (%54) Yetkinlik Matrisi yayımlaşmıştı. Geçtiğimiz yıllara kıyasla daha çok şirket Yetkinlik Matrisi hazırlama ve paylaşmaya başladı. Bu artışta Hindistan’da SEBI tarafından yayınlanan regülasyonla şirketlerin Yetkinlik Matrisi hazırlama zorunluluğu getirilmiş olması önemli bir etmen oldu.

- Hindistan ve Amerika’daki şirketlerin %85’inden fazlasında en az bir yönetim kurulu üyesi sürdürülebilirlik yetkinliğine sahip. Bu ülkeleri Güney Afrika, İngiltere ve Türkiye’deki şirketler takip ediyor. 2020 Sürdürülebilirlik Yönetişim Karnesi Raporu’na kıyasla, coğrafyadan bağımsız olarak belirgin bir gelişim gözlendi.

- 2019 yılında Hindistan’daki regülasyonların, bu ülkedeki Yetkinlik Matrisi artışında büyük etkisi oldu. 2021 Sürdürülebilirlik Yönetişim Karnesi değerlendirmemize göre Hindistan şirketlerinin %82’sinden fazlası Yetkinlik Matrisi paylaştı. 2020 raporunda bu oran %12’ydi. Düzenleyici kuruluşlar tarafından desteklendiğinde, Yetkinlik Matrisi paylaşım oranının artış gösterdiği açıkça ortadadır. İngiltere’deki şirketler ise, Yetkinlik Matrisi paylaşma oranında bir önceki yıla göre %17 artış göstererek %71’e ulaştı. Türkiye’de ise araştırmamız kapsamında henüz Yetkinlik Matrisi paylaşan şirket bulunmuyor.

- Yetkinlik Matrislerini, yetkinlik detayları açısından derinlemesine inceledik. Özellikle sürdürülebilirlik yetkinliğine baktığımızda, Hindistan’daki şirketlerde sürdürülebilirliğin bir yetkinlik olarak Yetkinlik Matrisinde yer alması %68 oranında, Güney Afrika’da ise %33 oranında artış gösterdi.

- İlaç sektöründe Yetkinlik Matrisinde sürdürülebilirlik geçtiğimiz yıla kıyasla %60 oranında yer aldı. İlaç şirketlerinin %92’sinde en az bir yönetim kurulu üyesinin öz geçmişinde sürdürülebilirlik bir yetkinlik olarak yer alıyor. Yine sektördeki şirketlerde Yetkinlik Matrisi paylaşma oranında %37’lik bir artış gerçekleşti.

- Otomotiv sektöründe sürdürülebilirliğin Yetkinlik Matrisinde yer alma oranı %85’e ulaştı (2020 Sürdürülebilirlik Yönetişim Karnesi’ne göre %58’lik artış).

- Doğal Kaynaklar sektöründeki şirketler ise geçen yıl olduğu gibi bu yıl da sürdürülebilirliğin bir yetkinlik olarak paylaşılmasında ön sırada yer alıyor.

- Tüketim Ürünlerindeki şirketlerin %48’i ilk kez bu raporlama döneminde Yetkinlik Matrisi paylaşmış ve sektördeki Yetkinlik Matrisi paylaşma oranı da %69’a ulaşmıştır. Bununla birlikte, bu matrislerde sürdürülebilirliğin bir yetkinlik olarak yer alması açısından hâlâ gelişim alanı bulunuyor.

- Küresel inisiyatifleri ya da raporlama standartlarını benimseyen KSL’lerin, yönetim kurullarında sürdürülebilirlik yetkinliğine sahip en az bir üyeye sahip olma oranı, herhangi bir inisiyatif benimsemeyen şirketlere göre daha yüksek.

- Entegre Raporlama yapan şirketler, diğer inisiyatifleri ya da standartları benimseyen şirketlere göre daha iyi performans gösteriyor. Entegre Raporlama yapan şirketlerin %81’inde en az bir yönetim kurulu üyesi sürdürülebilirlik yetkinliğine sahip; bu şirketlerin %68’i Yetkinlik Matrisi yayımlıyor, %61’i ise sürdürülebilirliği Yetkinlik Matrisinde bir yetkinlik olarak belirtiyor. Entegre Raporlama yapan şirketleri sırasıyla, SASB raporlaması yapan, UNGC imzacısı ve GRI raporlaması yapan şirketler takip ediyor.

İyi Uygulama Örnekleri

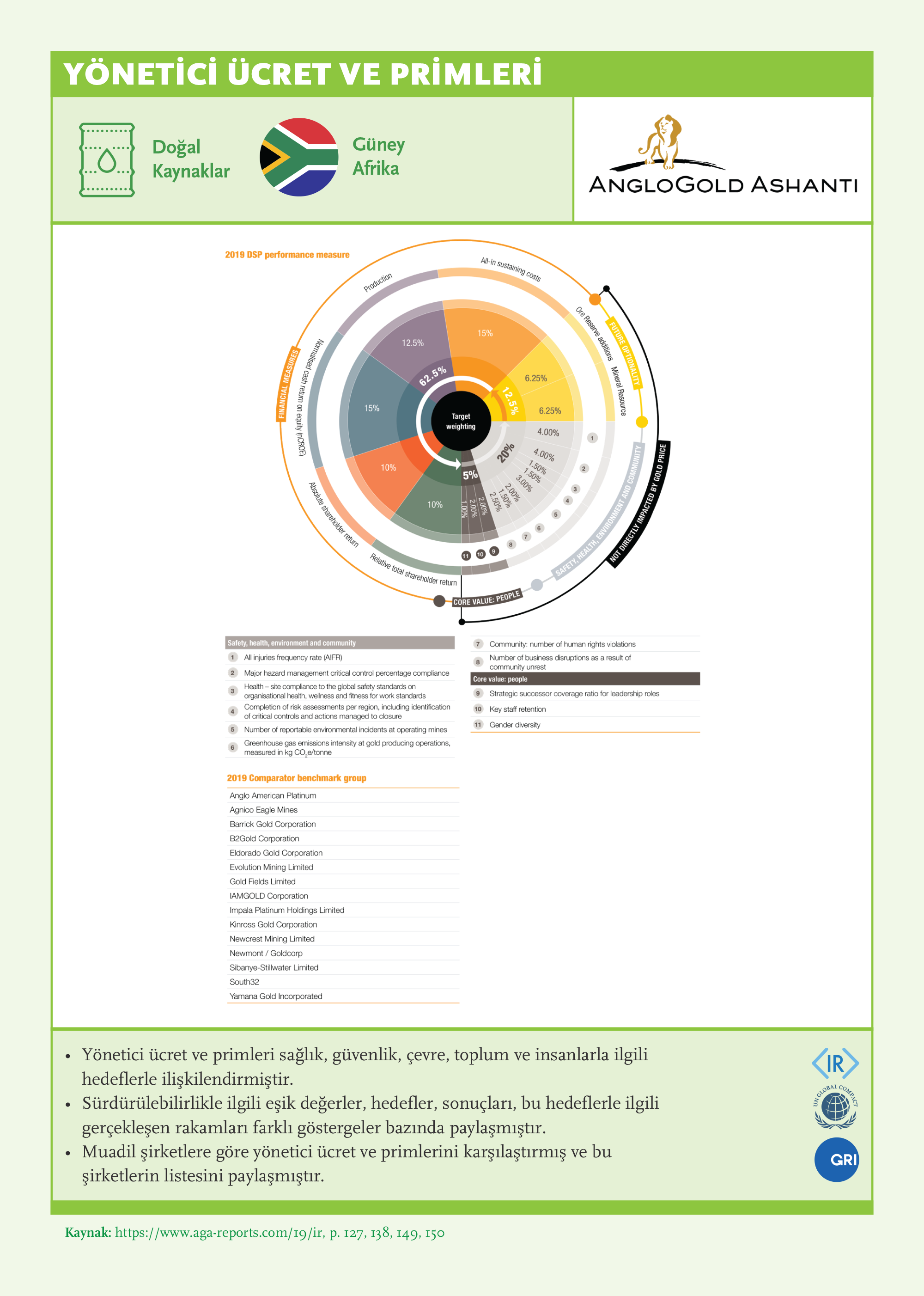

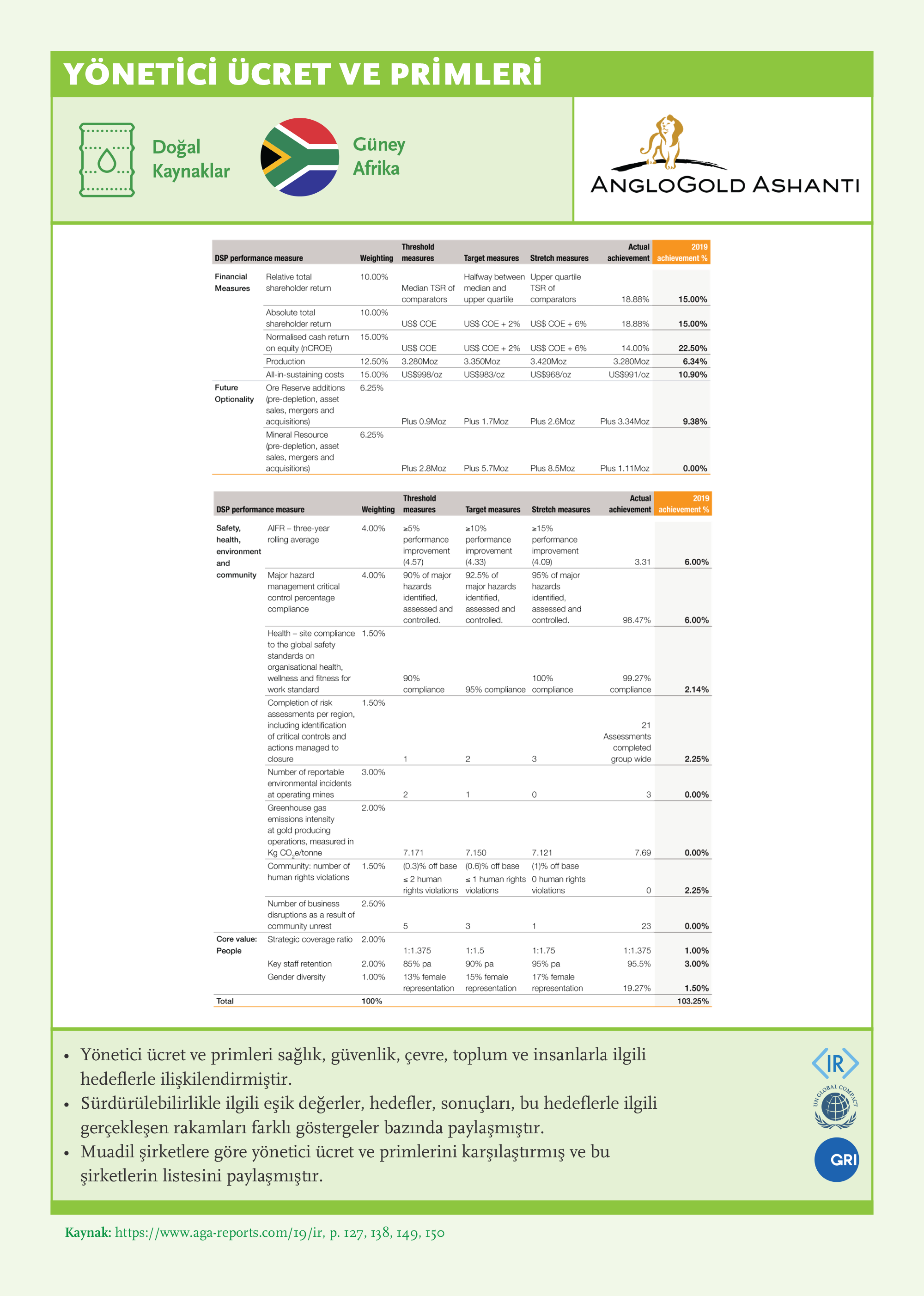

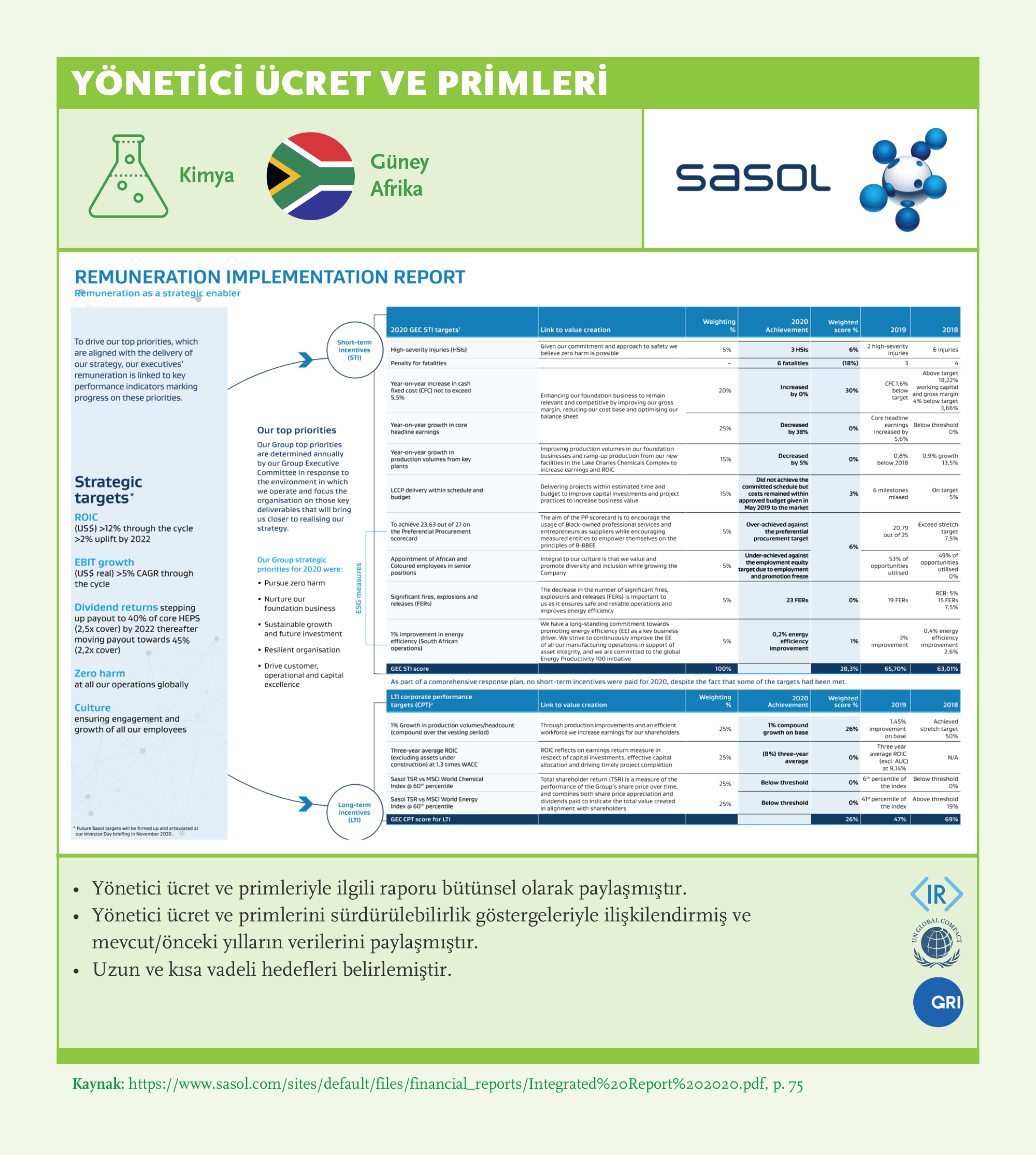

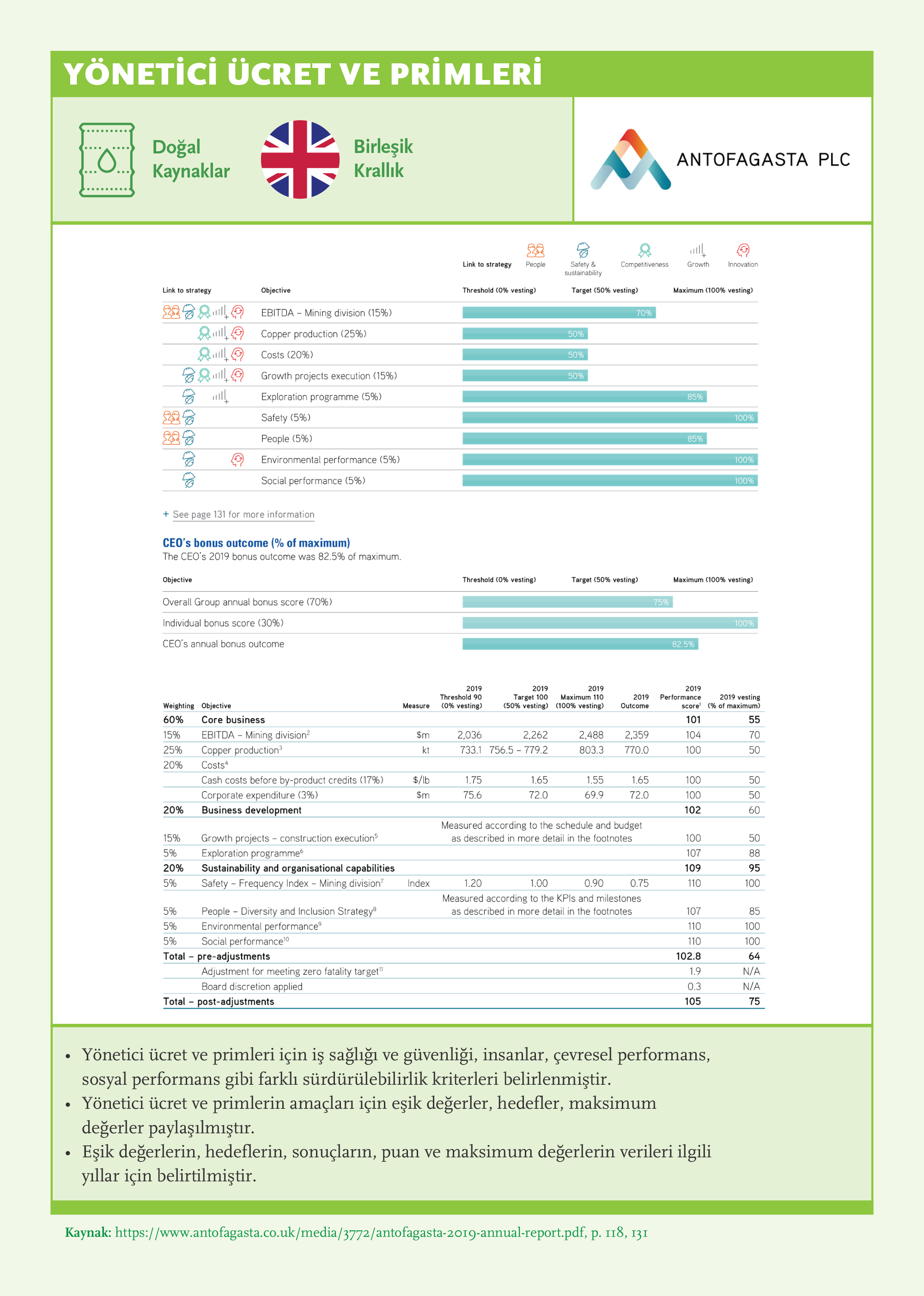

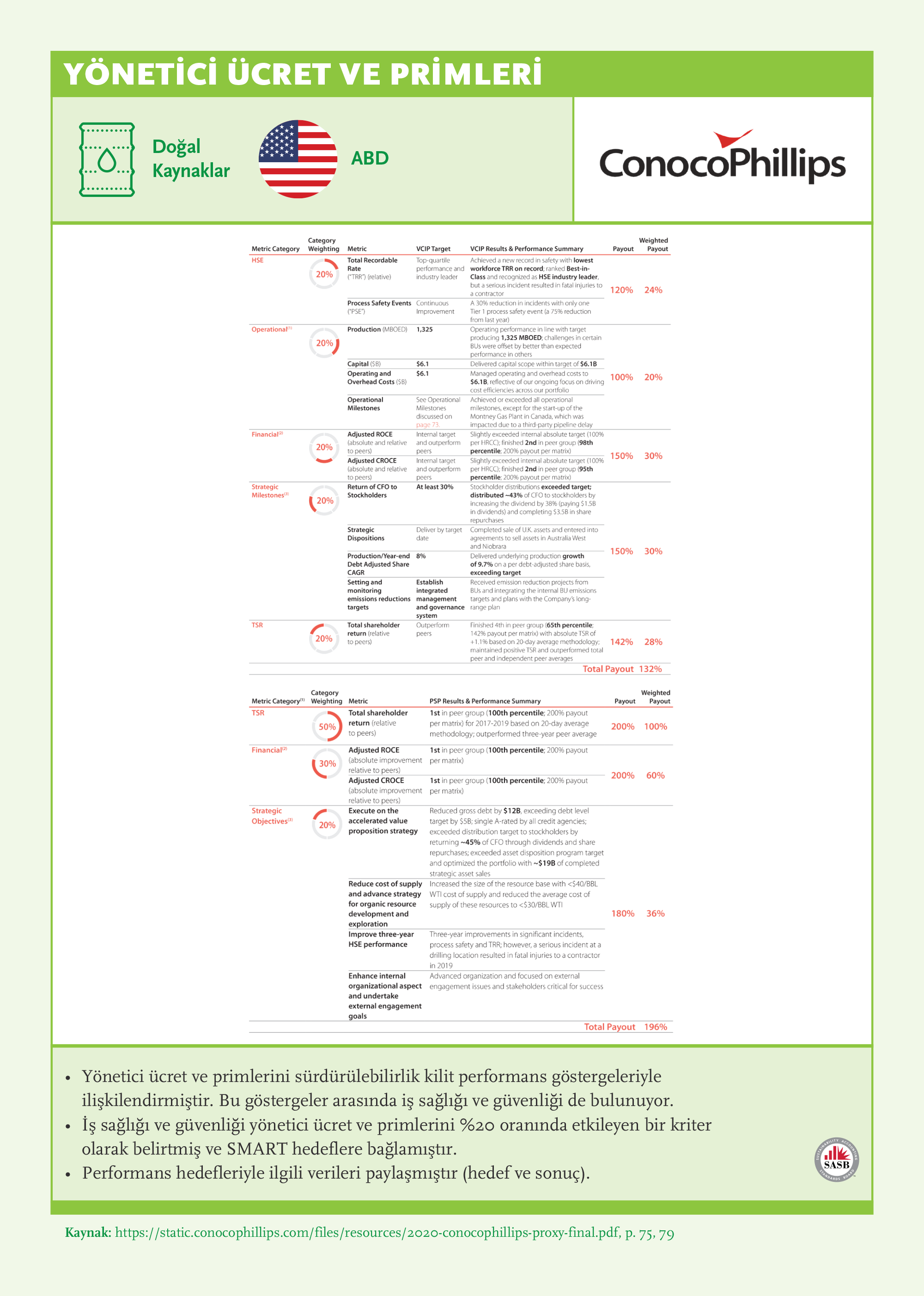

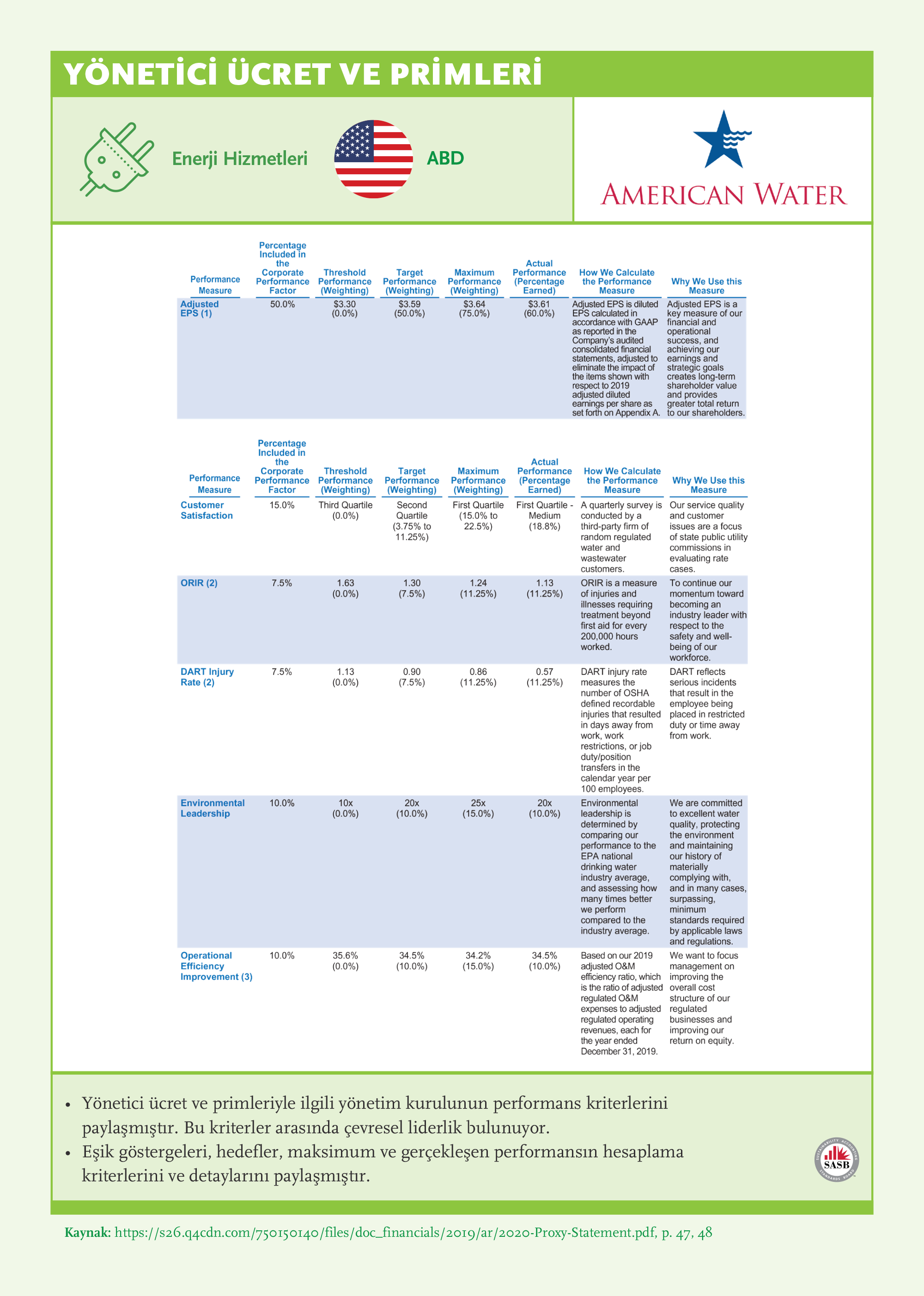

Yönetici Ücret ve Primleri

Yönetim ekibini sürdürülebilirlik fırsatlarına odaklanmaya teşvik etmek ve sürdürülebilirlik uygulamalarının günlük karar mekanizmalarına yerleşmesini sağlamak için, yönetim kurulları performans mekanizmaları şirketin çevresel, sosyal ve yönetişim konularındaki öncelikleri ile ilişkilendirilmelidir.

Yönetim kurulları, yönetici ücret ve primlerini stratejik sürdürülebilirlik hedefleriyle ilişkilendirerek ve performans bazlı ödemeleri sürdürülebilirlik göstergelerine bağlayarak yöneticilerin sürdürülebilirliğe odaklanmasını sağlayabilir.

Öneriler

- 1Çevresel, sosyal ve yönetişim ile ilgili finansal performans için önemli ve uzun vadeli stratejilere uygun göstergeleri belirleyin.

- 2Ekonomik, çevresel ve sosyal konular ve bu konuların yönetişimine ilişkin hedefleri yönetici ücret ve primleriyle ilişkilendirin.

- 3Sürdürülebilirlik konusunda kararlılığınızı göstermek için paydaşları özenli ve nitelikli bir biçimde bilgilendirin.

- 4Sürdürülebilirliği, şirket organizasyonunun tamamında performans yönetim sistemlerine entegre edin.

Bulgular

- Tüm şirketler yönetici ücret ve primlerini paylaşmakta, %88’i bu ücret ve primleri finansal hedeflerle ilişkilendirirken yalnızca %31’i sürdürülebilirlik hedefleriyle ilişkilendirmekte.

- Yönetici ücret ve primlerini sürdürülebilirlik kilit performans göstergeleriyle ilişkilendiren şirketlerin oranı %31’e yükseldi.

- Şirketler, sürdürülebilirlik kilit performans göstergeleri (KPG) arasında %28 oranla en çok sosyal göstergelere odaklanmaktadır. %18’le çevresel KPG’ler ve %12’yle yönetişim ile ilgili KPG’ler sosyal göstergeleri takip etmektedir.

- Sürdürülebilirlik kilit performans göstergelerini (KPG) yönetici ücret ve primleriyle en çok ilişkilendiren ülke Güney Afrika oldu. Güney Afrika’daki şirketlerin %62’si, İngiltere’deki şirketlerin %44’ü ve Amerikan şirketlerinin %35’i yönetici ücret ve primleri için belirledikleri sürdürülebilirlik KPG’lerini paylaşıyor. 2020 Sürdürülebilirlik Yönetişim Karnesi’nde de aynı ülkeler bu alanda önde geliyordu. Bununla birlikte Almanya, yönetici ücret ve primleri için belirledikleri sürdürülebilirlik KPG’lerini paylaşmakta en çok gelişim gösteren ülke; özellikle sosyal konulara ilişkin KPG’lerde (bir önceki yıla göre %19’luk artış).

- Doğal Kaynaklar sektöründeki şirketler, yönetici ücret ve primleri için belirledikleri sürdürülebilirlik KPG’lerini paylaşmakta ilk sırada yer alıyor (%63). Bu konuda en geride kalan sektör ise Perakende. Perakende sektöründeki şirketlerin %92’si KPG’lerini paylaşıyor, fakat sürdürülebilirlik KPG’si paylaşma oranı oldukça düşük.

- İlaç şirketleri, yönetici ücret ve primleri için belirlenen sürdürülebilirlik KPG’lerini paylaşma noktasında en çok gelişim gösteren sektör oldu (2020 Sürdürülebilirlik Yönetişim Karnesi’ne göre %19’luk artış). İlaç sektöründeki şirketler en çok sosyal konularda KPG’lerini paylaşıyor.

- Yönetici ücret ve primleri için sürdürülebilirlik KPG’lerinin belirlenmesi açısından, en az bir küresel inisiyatif benimseyen Küresel Sürdürülebilirlik Liderleri, herhangi bir inisiyatif benimsemeyen şirketlere göre daha ön sırada yer alıyor. SASB ve <IR> Raporlaması yapan şirketlerin %90’ından fazlası yönetici ücret ve primleri için sürdürülebilirlik KPG’lerini paylaşıyor.

İyi Uygulama Örnekleri

Yönlendirme ve Gözetim

Yönetim kurulu, şirketi yönlendirmekle yükümlüdür. Şirketlerin risk yönetimi yapmaları, sürdürülebilirlikle ilgili fırsatlardan yararlanmaları ve daha sürdürülebilir bir gelecek yaratılmasında liderlik rolü üstlenmeleri için doğru yönlendirmeye ihtiyacı vardır. Yönetim kurulu, sürdürülebilirlik ile ilgili konuların şirket stratejisine entegre edilmesini ve şirketin politika ve uygulamalarına yansıtılmasını sağlamalıdır. Sorumlu yönetim kurulları; çevresel, sosyal, ekonomik konuları ve bu konuların yönetişimini, şirketin değerlerine, politikalarına ve stratejilerine entegre ederek sürdürülebilirlik konusundaki yönlendirmenin kapsayıcılığını sağlayacak şekilde yönlendirme yapar.

Yönetim kurulunun gözetim rolü, etkili bir iç kontrol mekanizmasının kurulmasını, denetim organlarının bağımsızlığının ve sıkı bir uyumun sağlanmasını, şirket bünyesinde ve değer zincirinde etik değerlerin ve iş tutumunun izlenmesini ve dış raporlama ve kamuya açıklama süreçlerinde şeffaflık sağlanmasını gerektirir. Sürdürülebilirliğin gözetimini iyileştirmek için sürdürülebilirlik performansının etkili takibi ve yönetim kuruluyla iletişimi esastır.

Sürdürülebilirlik yönetişimi için, yönetim kurulu düzeyinde Yönetim Kurulu Gözetim Komitesi veya Sürdürülebilirlik Komitesi gibi yapılar oluşturulmalıdır. Yönetimin sorumlulukları da açıkça tanımlanmalıdır. Yönetim kurulu, etkili gözetim sağlamak için iç ve dış denetim fonksiyonlarını içeren bir güvence sistemi benimsemeli ve sürdürülebilirlikle ilgili risk ve fırsatları değerlendirmek amacıyla önemli bilgilerin yönetim kuruluna zamanında raporlanmasını sağlamalıdır.

Öneriler

- 1Yönetim Kurulu’nun sürdürülebilirlik konusunda liderlik etmesini ve yönlendirme yapmasını sağlayın.

- 2Sürdürülebilirlik politikaları belirleyerek sürdürülebilirlik konusunda kararlılık gösterin; politikalarınızın ekonomik, çevresel, sosyal konular ve bu konuların yönetişimiyle ilgili tüm gerekli yönleri kapsamasını sağlayın.

- 3Şirketin sürdürülebilirlik politikaları, çalışanlar, tedarik zinciri ve toplumu da dâhil edecek şekilde tüm ilgili paydaş gruplarını kapsasın.

- 4Şirket politikalarını düzenli olarak gözden geçirin.

- 5Yönetim kurulunun sürdürülebilirlik sorumluluklarını tanımlayın.

- 6Resmî yapılar oluşturarak ekonomik, çevresel, sosyal konular ve bu konuların yönetişiminin yönetim kurulunca düzenli olarak gözden geçirilmesini sağlayın.

- 7Şirketin tamamına kademeli olarak sürdürülebilirlik ile ilgili sorumluluk aşılayın.

- 8Risklere ve fırsatlara odaklanın.

- 9İç ve bağımsız denetimin tüm önemli ekonomik, çevresel, sosyal konuları ve bu konuların yönetişimini, tedarik zincirini ve coğrafyaları kapsamasını sağlayın.

- 10Yönetim kurulunu değerlendirin; değerlendirmeye ekonomik, çevresel, sosyal konuları ve bu konuların yönetişimi ile ilgili konuları entegre edin ve sonuçları paylaşın.

Bulgular

Şirket Politikaları

Sürdürülebilirlik hedeflerine ulaşmak için, şirketin değer yaratma kabiliyeti ile ilgili kritik olan konularda şirket ve çalışan davranışını yönlendirecek sürdürülebilirlik politikaları ve uygulamaları oluşturmak gerekir. Araştırmamız kapsamında incelediğimiz politikaların bir listesi, sonuçlarla birlikte aşağıdaki tabloda verilmiştir.

Küresel Sürdürülebilirlik Liderlerinin (KSL) tümü Ç, S, Y politikalarını paylaşıyor (tüm şirketler için %100).

- Çevre Politikası: Şirketlerin hepsinin enerji politikası var. Şirketlerin %90’ından fazlası iklim değişikliği, atık ve paketleme ve su konusunda politikalara sahip. 2020 Sürdürülebilirlik Yönetişim Karnesi’nde de vurguladığımız gibi sorumlu kaynak kullanımı, tehlikeli maddeler ve biyoçeşitlilik üzerine politikalarda gelişime açık alanlar bulunmakta (Biyoçeşitlilik %18, Tehlikeli maddeler %17, Sorumlu kaynak kullanımı %11 oranında artış göstermiştir). Tüm ülkeler biyoçeşitlilik ile ilgili politika paylaşımında gelişim göstermiştir.

- Sosyal Politika: Küresel Sürdürülebilirlik Liderleri’nin (KSL) tamamı iş sağlığı ve güvenliği politikasını belirlemiştir. KSL’lerin %90’ından fazlasının şirket politikaları çeşitlilik, kapasite geliştirme ve çalışan refahı, insan hakları, çalışma uygulamaları, veri güvenliği ve müşteri gizliliği ve ürün tasarımı ve portföyü ile ilgili konuları kapsıyor. Sosyal sorumluluk, toplumsal konular ve çalışan haklarıyla ilgili politikalarda iyileşme fırsatı bulunmaktadır. 2021 Sürdürülebilirlik Yönetişim Karnesi’nde veri güvenliği ve müşteri gizliliğiyle ilgili politika belirlenmesinde gelişme kat edilmiştir (%9 artış). Güney Afrika, Amerika ve Almanya şirketleri veri güvenliği ve müşteri gizliliği alanında %10’dan fazla artış göstermiştir.

- Yönetişim Politikası: Küresel Sürdürülebilirlik Liderleri’nin yönetişim politikaları; yönetici ücret ve primleri, yolsuzlukla mücadele, tedarik zinciri davranış kuralları, ilişkili taraf işlemleri ve yönetim kurulu çeşitliliği gibi konuları kapsamaktadır. Yedekleme planlaması ve bağışlar yönetişim politikaları arasında en az yer alan konulardır. Politika belirleme açısından bir önceki yıla kıyasla en çok gelişme gösterilen konular sırasıyla Yönetim Kurulu Çeşitliliği (+%18), Yedekleme Planlaması (+%17) ve İlişkili Taraf İşlemleri (+%13) oldu. Yedekleme planlamasında en yüksek gelişim Almanya, Hindistan ve Türkiye’de görüldü . Bağışlarla ilgili politikaların belirlenmesi, geçen yıl olduğu gibi bu yıl da en çok gelişim potansiyeli bulunan alan olarak karşımıza çıkıyor.

Yönetim Kurulu’nun Gözetim Sorumlulukları

Yönetim kurulu; sürdürülebilirlik konularında gözetim sağlamak, risk iştahını gözden geçirip uygun karar vermek ve şirket organizasyonu genelinde uygulamaları izlemekten sorumludur. Yönetim kurulunun gözetim rolü; etkili bir iç kontrol mekanizmasının kurulmasını, denetimin bağımsızlığını ve denetime uygunluğun sağlanmasını, şirket ve değer zinciri içindeki etik ve iş davranışlarının takibini ve dış raporlama ile kamuyla bilgi paylaşımında şeffaflığı kapsar. Sürdürülebilirlik performansının etkin bir şekilde takip edilmesi ve yönetim kuruluyla iletişimi, sürdürülebilirlik gözetiminin kalitesini artırmak için çok önemlidir.

Yönetim kurulları, önemli konuların gözetimi için sürdürülebilirlik ile ilgili sorumluluklarını bir “Sürdürülebilirlik Tüzüğü” ile açıkça tanımlamalıdır. Bu tüzük, kurulun sürdürülebilirlik konularındaki gözetim kapsamını açıkça belirlemeli, şirketin öncelikli sürdürülebilirlik konularına daha fazla yer vermeli, iş stratejileri ve öncelikleri birbirleriyle ilişkilendirmeli ve şirketin risk yönetimi sistemleriyle entegrasyon için bir çerçeve sağlamalıdır. Tüzük, aşağıdaki alanları kapsayabilir:

- Yönetim kurulunun gözetimi konusunda 2020 Sürdürülebilirlik Yönetişim Karnesi’ne göre en çok gelişme gösterilen alan Müşterilere/Topluma ilişkin konular oldu (+%18, 2021 Sürdürülebilirlik Yönetişim Karnesi: %89).

- Müşteri/Topluma ilişkin konuları, yönetim kurulunun önemlilik eşiklerini belirlemesi konusundaki liderliği takip ediyor, fakat bu alanda hâlâ gelişim potansiyeli bulunuyor (+%12, 2021 Sürdürülebilirlik Yönetişim Karnesi: %62).

- Bir diğer gelişim alanı bağış politikası. Bağışlara ilişkin politika belirlenmesinde ve yönetim kurulunun gözetiminde bir önceki yıla göre ilerleme görülmekle birlikte (+%13; 2021 Sürdürülebilirlik Yönetişim Karnesi: %66) gelişim potansiyeli hâlâ mevcut, özellikle Almanya ve Amerika’daki şirketlerde.

- Bilgiye erişim/bağımsız tavsiye, yönetim kurulu tüzüklerinde sıklıkla listelenmekle birlikte, hâlâ en çok gelişim potansiyeli barındıran alan (2021 Sürdürülebilirlik Yönetişim Karnesi: %81).

Bağımsız Denetim ve Bilgiye Erişim

Çevresel, sosyal, ekonomik konuların ve bu konuların yönetişiminin performansı ve süreçlerinin bağımsız denetimi, şeffaflık için önemlidir. Sürdürülebilirlik konularında dış güvencenin yaygın olmamasının bir nedeni de sürdürülebilirlik raporlamasının çok çeşitli konularda hem nicel hem de ölçülmesi zor nitel ölçütler içermesidir. Ayrıca, sürdürülebilirlik konularının önemliliği, sektöre ve hatta şirkete bağlı değişim gösterebilir. Sürdürülebilirlik konuları ile ilgili tutarlı ve bağımsız güvence/denetim yöntemleri, sürdürülebilirlik raporlamasında belirli standartlarının oluşmasını destekleyebilir. Böylece tedarik zincirine yönelik sürdürülebilirlik performansı karşılaştırılabilir olur ve standartlaştırılmış veriler ile takip edilebilir, yatırımcıların karar verme süreçlerinde kullanılabilir hale gelir.

- 2020 Sürdürülebilirlik Yönetişim Karnesi’ne kıyasla, KSL’ler iç denetimin sürdürülebilirlik konularını kapsaması açısından gelişim gösterdi (Ç: +%14, S: +%12, Y:+%4). Ülke bazında değerlendirdiğimizde, Almanya ve Türkiye’deki şirketlerde özellikle sosyal konularda bu denetimler gerçekleşiyor (+%25). Tüm şirketlerin iç denetim fonksiyonları, Yönetim Kurulu’na raporluyor.

- Bağımsız denetimin sürdürülebilirlik açısından kapsamı da artış gösterdi. Yönetişim ile ilgili konuların bağımsız denetimde kapsanma oranı %11 arttı ve böylelikle çevresel ve sosyal konularla arasındaki fark azaldı.

- Bağımsız denetimin tedarik zincirinikapsamasında bir önceki yıla göre gelişim gözlendi (+%12, 2021 Sürdürülebilirlik Yönetişim Karnesi: %59).